Fórmula de relación actual (tabla de contenido)

- Fórmula de relación actual

- Calculadora de relación actual

- Fórmula de relación actual en Excel (con plantilla de Excel)

Fórmula de relación actual

El índice actual es un índice financiero popular entre los analistas de investigación para medir la liquidez de una empresa (también denominado capital de trabajo de la empresa). Se calcula dividiendo los activos actuales de la empresa por el pasivo actual.

Aquí está la fórmula de la relación actual:

Es una de las razones importantes para medir la liquidez de una empresa porque los pasivos corrientes vencen dentro de un año.

Ejemplo de fórmula de relación actual

Comprendamos los siguientes ejemplos de fórmula de razón actual.

Puede descargar esta plantilla de relación actual aquí - Plantilla de relación actualEjemplo de fórmula de relación actual # 1

El Angle Snack Center de Ashok vende artículos de comida rápida en Mumbai. Ashok está solicitando un préstamo para abrir centros de refrigerios en el suburbio de Mumbai como estrategia de expansión comercial. El banco de Ashok le pide su balance para que puedan analizar su actual posición de liquidez. Según el balance de Ashok, él reportó ₹ 100, 000 de pasivos corrientes y ₹ 200, 000 de activos corrientes.

La relación actual de Ashok se calcularía como:

- Ratio actual = Activo corriente / Pasivo corriente

- Relación actual = $ 200, 000 / $ 100, 000

- Ratio actual = 2

Como puede ver, Ashok tiene suficientes activos actuales para pagar sus pasivos actuales. Esto muestra que el negocio de Ashok está menos apalancado y también tiene un riesgo insignificante. Los bancos siempre prefieren un índice actual de más de 1, de modo que todos los pasivos actuales puedan estar cubiertos por activos corrientes. Como el índice actual de Ashok es más de 1, es seguro que será aprobado para su préstamo.

Ejemplo de fórmula de relación actual # 2

Si revisa el balance de cualquier compañía, puede ver que los activos actuales incluyen efectivo y equivalentes de efectivo, depósitos a corto plazo, valores negociables, cuentas por cobrar comerciales y por cobrar, inventarios, gastos prepagos y otros activos corrientes, etc. deuda a plazo a pagar dentro de 1 año, cuentas por pagar comerciales y por pagar, porción actual de deuda a largo plazo, gastos acumulados, cuentas por pagar de impuestos e ingresos diferidos, etc.

Por ejemplo,

Una empresa tiene $ 500, 000 en activos corrientes totales y $ 1, 000, 000 en pasivos corrientes totales.

su relación actual se calcula como:

- Ratio actual = Activo corriente / Pasivo corriente

- Ratio actual = ₹ 500, 000 / ₹ 1, 000, 000

- Ratio actual = 0.5

Del cálculo anterior podemos decir que por cada rupia en pasivos corrientes, solo hay ₹ 0.5 en activos corrientes. Esto significa que el negocio está altamente apalancado y también tiene un alto riesgo.

Ejemplo de fórmula de relación actual # 3

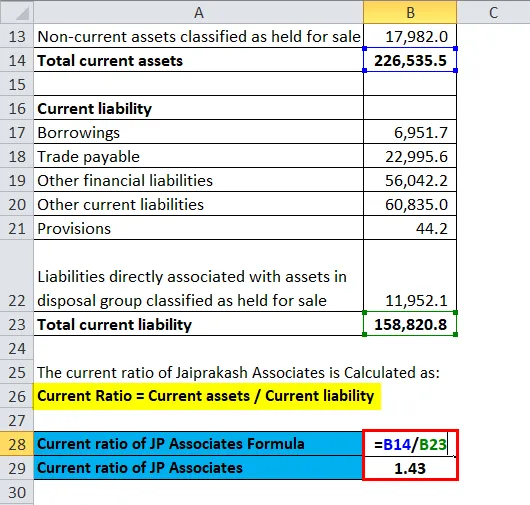

Nombre de la empresa: Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| Números en ₹ millones | 31 de marzo de 2017 |

| Activos circulantes | |

| Efectivo y equivalentes de efectivo | 3, 498 |

| Saldos bancarios | 3, 004 |

| Inventarios | 137, 145 |

| Inversiones | 6 6 |

| Cuentas por cobrar comerciales | 19, 365 |

| Préstamos | - |

| Otros activos financieros | 8.854 |

| Otros activos circulantes | 36, 681 |

| Activos no corrientes clasificados como mantenidos para la venta | 17, 982 |

| Total de activos corrientes | 226, 536 |

| Responsabilidad actual | |

| Préstamos | 6, 952 |

| Acreedores comerciales | 22, 996 |

| Otros pasivos financieros | 56, 042 |

| Otros pasivos corrientes | 60, 835 |

| Provisiones | 44 |

| Pasivos directamente asociados con activos en un grupo de disposición clasificado como mantenido para la venta | 11, 952 |

| Total pasivo corriente | 158, 821 |

La relación actual de JP Associates se calcula como:

- Ratio actual = Activo corriente / Pasivo corriente

- Ratio actual de JP Associates = ₹ 226, 536 millones / ₹ 158, 821 millones

- Relación actual de JP Associates = 1.43

Podemos decir que JP Associates puede pagar fácilmente sus pasivos actuales debido a la buena gestión del capital de trabajo.

Ejemplo de fórmula de relación actual # 4

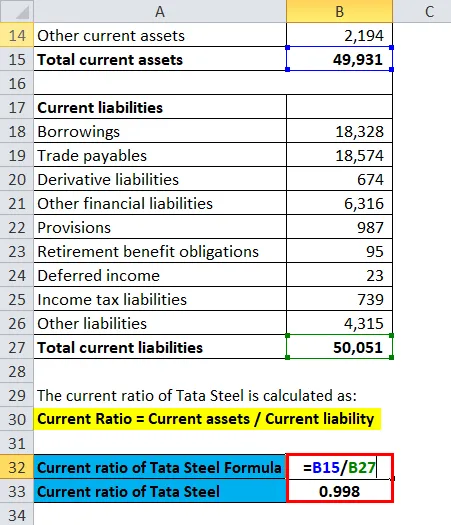

Nombre de la empresa: Tata Steel Ltd. (NSE: TATASTEEL)

| Números en ₹ Crore | 31 de marzo de 2017 |

| Activos circulantes | |

| Inventarios | 24, 804 |

| Inversiones | 5, 673 |

| Cuentas por cobrar comerciales | 11, 587 |

| Efectivo y equivalentes de efectivo | 4.832 |

| Otro saldo con el banco | 89 |

| Préstamos | 225 |

| Activos derivados | 104 |

| otros activos financieros | 388 |

| Activos por impuesto a las ganancias | 35 |

| Otros activos circulantes | 2, 194 |

| Total de activos corrientes | 49, 931 |

| Pasivo circulante | |

| Préstamos | 18, 328 |

| Acreedores comerciales | 18, 574 |

| Pasivos derivados | 674 |

| Otros pasivos financieros | 6.316 |

| Provisiones | 987 |

| Obligaciones de beneficios de jubilación | 95 |

| Ingreso diferido | 23 |

| Pasivos por impuestos a las ganancias | 739 |

| Otros pasivos | 4, 315 |

| Total pasivos corrientes | 50, 051 |

La relación actual de Tata Steel se calcula como:

- Ratio actual = Activo corriente / Pasivo corriente

- Relación actual de acero Tata = ₹ 49, 931 crore / ₹ 50, 051 crore

- Relación actual de Tata Steel = 0.998

Los activos y pasivos corrientes de Tata Steel Ltd. son casi iguales. Esto significa que por cada rupia en pasivos corrientes, hay ₹ 1 en activos corrientes.

Explicación de la fórmula de relación actual

El índice actual mide la gestión de liquidez / capital de trabajo de la empresa. Le da una idea al inversor si una empresa tiene la capacidad de generar suficiente efectivo para pagar sus obligaciones a corto plazo. Cuanto mayor es el índice, más activos corrientes tiene una empresa en comparación con sus pasivos.

El índice debe analizarse en el contexto de la industria con la que se relaciona la compañía y también podría ser mejor si analizamos el índice durante un período de tiempo.

La empresa enfrenta problemas de liquidez cuando no puede cobrar sus cuentas por cobrar. Un índice inferior a 1 indica que una empresa podría no ser capaz de pagar sus pasivos actuales si todos los pasivos vencían al mismo tiempo. Una relación actual de menos de 1 no significa necesariamente que la empresa vaya a la quiebra, sin embargo, indica que la empresa puede estar en mal estado financiero. Por otro lado, una relación que es demasiado alta puede indicar que la empresa no está utilizando eficientemente sus activos o pasivos actuales.

Los analistas de investigación fundamental utilizan ampliamente la relación actual mientras valoran una empresa. La relación es fácil de entender, pero puede ser engañosa tanto de manera positiva como negativa, es decir, una relación alta no es necesariamente buena y una relación baja no es necesariamente mala. Ex. Podría ser un problema cuando el inventario cubre una gran parte de los activos corrientes, ya que el inventario puede ser difícil de liquidar. En tales casos, debemos comparar una relación actual de la empresa con sus pares de la industria con un modelo de negocio similar para decidir qué nivel de liquidez es el estándar de la industria.

Calculadora de relación actual

Puede usar la siguiente calculadora de relación actual

| Activos circulantes | |

| Responsabilidad actual | |

| Ratio actual = | |

| Ratio actual = | = |

|

|

Fórmula de relación actual en Excel (con plantilla de Excel)

Aquí haremos el mismo ejemplo de la fórmula Ratio actual en Excel. Es muy fácil y simple. Debe proporcionar las dos entradas, es decir, Activo corriente y Pasivo corriente

Puede calcular fácilmente la relación actual utilizando la fórmula en la plantilla proporcionada.

La proporción actual de JP Associates se calcula utilizando la fórmula

La relación actual de Tata Steel se calcula utilizando la fórmula.

Artículos recomendados

Esta ha sido una guía para una fórmula de relación actual. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos una Calculadora de relación actual con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Ejemplos de fórmula de relación de retención

- Calculadora de fórmula de riesgo premium

- Plantilla de Excel de fórmula de dividendo preferida

- Guía para el margen de beneficio operativo