¿Qué es el análisis vertical del estado de resultados?

El término "análisis vertical del estado de resultados" se refiere al análisis proporcional de un estado financiero en el que cada partida del estado de resultados se presenta como un porcentaje de las ventas totales. En otras palabras, indica el tamaño relativo de cada partida del estado de resultados de la empresa en cuestión. También se conoce como un estado de resultados de tamaño común. Es utilizado por muchos gerentes financieros porque

- Expresa las cuentas de gastos en términos de porcentaje, eliminando así el efecto base de la escala de operación. Por lo tanto, es útil para comparar el desempeño de empresas con diferentes escalas de operaciones.

- Ayuda a evaluar la tendencia de rendimiento de una empresa a través de períodos.

- Como indica la proporción relativa de cuentas, es útil para identificar los centros de costos que son testigos de un pico repentino para impactar negativamente la rentabilidad de una empresa.

Fórmula

La fórmula para el análisis vertical del estado de resultados puede derivarse dividiendo cualquier artículo en el estado de resultados por las ventas totales y expresarlo en términos de porcentaje. Matemáticamente, se representa como,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Ejemplos de análisis vertical del estado de resultados (con plantilla de Excel)

Tomemos un ejemplo para entender el cálculo de una mejor manera.

Puede descargar esta plantilla de Excel de Análisis vertical de ingresos aquí - Plantilla de Excel de Análisis vertical de ingresosEjemplo 1

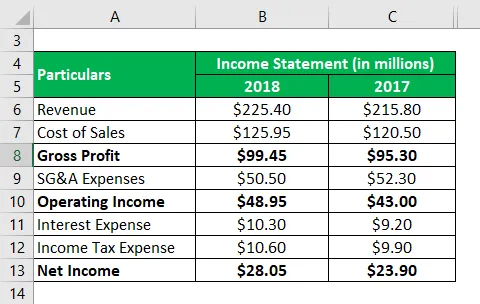

Tomemos el ejemplo de una compañía llamada DFG Ltd. que se dedica a la fabricación de componentes de precisión para varios OEM de nivel I. Según el último informe anual de la compañía, la siguiente información está disponible:

Solución:

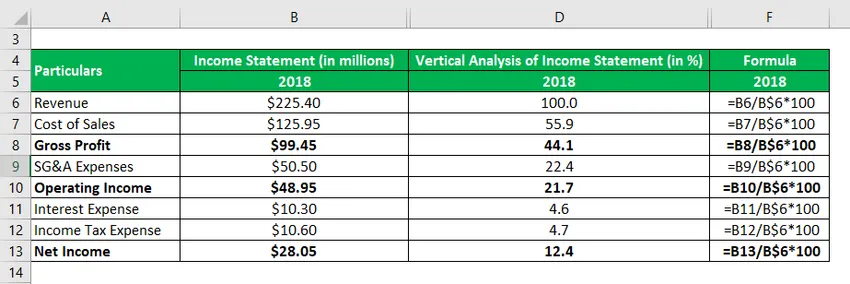

El análisis vertical de los estados de resultados para el año 2018 se calcula como

Análisis vertical del estado de resultados = Artículo del estado de resultados / Ventas totales * 100

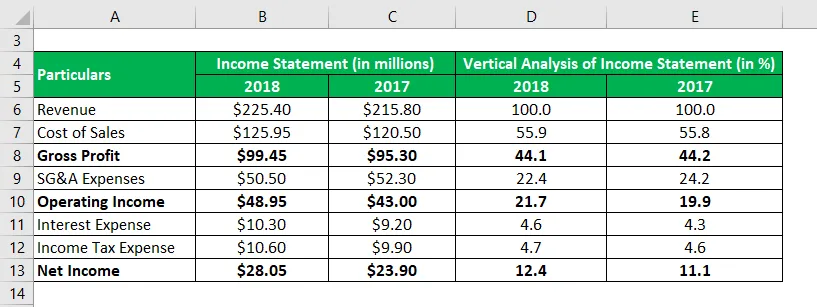

Del mismo modo, calcular para los años 2017.

En la tabla anterior, se puede ver que el margen de beneficio bruto se ha mantenido bastante estable durante los últimos dos años, mientras que el margen operativo ha experimentado una ligera mejora en 2018 debido a una disminución en los gastos de venta, generales y administrativos. El margen de utilidad neta también mejoró en línea con el margen de utilidad de operación.

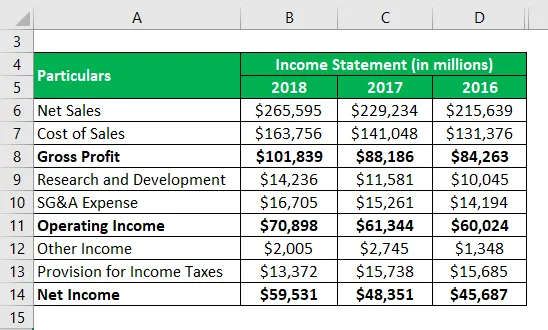

Ejemplo # 2

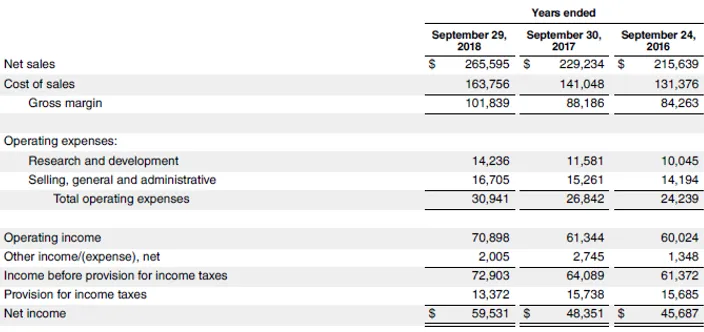

Tomemos el ejemplo del último informe anual de Apple Inc. para el año 2018. El siguiente extracto del estado de resultados de los últimos tres años está disponible en el informe anual:

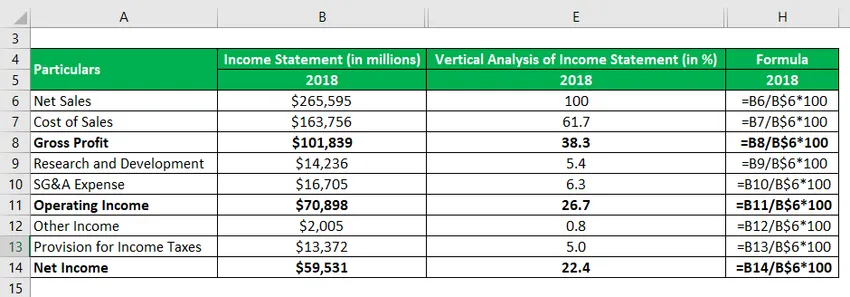

Solución:

El análisis vertical de los estados de resultados para el año 2018 se calcula como

Análisis vertical del estado de resultados = Artículo del estado de resultados / Ventas totales * 100

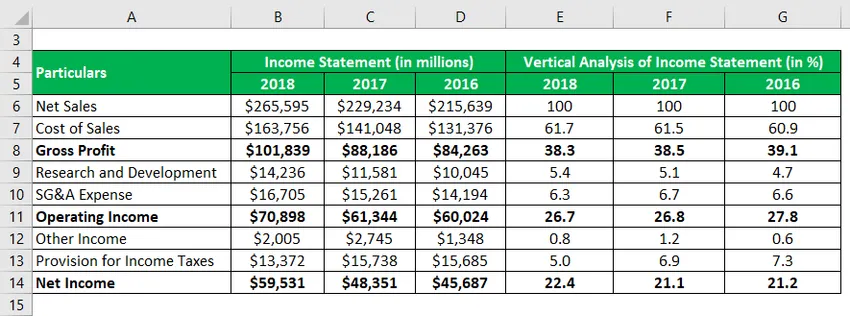

Del mismo modo, calcular para los años 2017 y 2016

En la tabla anterior, se puede ver que el margen de beneficio bruto, el margen de ingresos operativos y el margen de ingresos netos de Apple Inc. se han mantenido bastante estables durante los últimos tres años. Un margen tan estable es indicativo de la fortaleza comercial de la empresa, ya que requiere una administración impecable para administrar las cuentas de costos a pesar de varios desafíos operativos.

Enlace fuente: Balance de Apple Inc.

Ventajas y desventajas del análisis vertical del estado de resultados

Ventajas

Algunas de las ventajas son:

- Ayuda a determinar el efecto de cada partida en el estado de resultados en la rentabilidad de la empresa en cada nivel, como el margen bruto, el margen de ingresos operativos, etc. En caso de que haya un aumento repentino en el tamaño relativo de cualquiera de los líneas de pedido, entonces el cambio se puede capturar fácilmente mediante el análisis vertical del estado de resultados.

- Dado que esta técnica presenta todos los campos en términos de porcentaje, simplifica la tarea de comparar los rendimientos financieros de una entidad con su universo de pares, independientemente de su escala de operación.

Desventajas

Algunas de las desventajas son:

- No existe un punto de referencia estándar aprobado que pueda usarse para juzgar la proporción de cada partida individual de forma independiente. Como tal, ¿pueden los expertos evitar el uso del análisis vertical del estado de resultados?

- Esta técnica puede dar lugar a conclusiones engañosas en caso de falta de consistencia en su método de preparación. Por ejemplo, una compañía con ventas netas como base no se puede comparar con una compañía con ventas brutas como base.

Limitaciones

Algunas de las limitaciones son:

- Dado que los valores porcentuales se analizan en lugar de las cifras financieras reales, es relativamente más fácil salirse con la suya de los estados financieros.

- Esta técnica no es muy útil para las empresas que están inherentemente impactadas por las fluctuaciones estacionales.

Conclusión

Por lo tanto, se puede concluir que el análisis vertical del estado de resultados ayuda en varias evaluaciones financieras que incluyen principalmente el análisis de tendencias y la comparación entre pares. Esta técnica es uno de los métodos más fáciles para analizar estados financieros. Sin embargo, dada su falta de referencia estándar, este método tiene un uso limitado en la toma de decisiones de la mayoría de las empresas.

Artículos recomendados

Esta es una guía para el Análisis vertical del estado de resultados. Aquí discutimos el cálculo para el análisis vertical del ingreso con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Ejemplo de estado de resultados

- Ejemplo de fusión vertical

- Propósito del estado de resultados

- Ejemplo de integración vertical