Fórmula de costo de ventas (tabla de contenido)

- Fórmula

- Ejemplos

- Calculadora

¿Cuál es el costo de la fórmula de ventas?

El término "costo de ventas" se refiere al costo total incurrido para fabricar el producto o servicio, que incluye el costo de la materia prima, el costo de mano de obra y otros costos de fabricación. También se conoce como el costo de los bienes vendidos y se utiliza para calcular el beneficio bruto de una empresa. La fórmula para el costo de ventas se puede obtener agregando inventario inicial, compra de materia prima, costo de mano de obra directa y costo de fabricación general menos inventario final. Matemáticamente, la fórmula para el costo de ventas se representa como,

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Ejemplos de fórmula de costo de ventas (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del costo de ventas de una mejor manera.

Puede descargar esta Plantilla Excel de Cost of Sales Formula aquí - Plantilla Excel de Cost of Sales FormulaFórmula de Costo de Ventas - Ejemplo # 1

Tomemos el ejemplo de una empresa que tenía un inventario de $ 20, 000 en stock a principios de año. Durante el año, la compañía gastó otros $ 100, 000 en la compra de materia prima y otros artículos de inventario y luego finalizó el año con un inventario de $ 15, 000. Durante el año, el costo laboral total y los gastos generales de fabricación que se pueden atribuir a la producción ascendieron a $ 70, 000 y $ 60, 000 respectivamente. Calcule el costo de ventas para la compañía con base en la información dada.

Solución:

El costo de ventas se calcula utilizando la fórmula que se proporciona a continuación

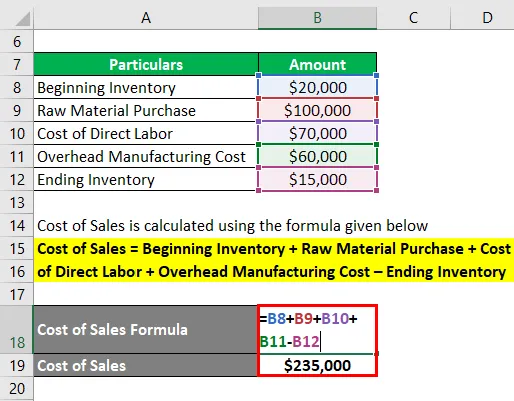

Costo de ventas = Inventario inicial + Compra de materia prima + Costo de mano de obra directa + Costo de fabricación general - Inventario final

- Costo de ventas = $ 20, 000 + $ 100, 000 + $ 70, 000 + $ 60, 000 - $ 15, 000

- Costo de ventas = $ 235, 000

Por lo tanto, la compañía incurrió en un costo de ventas de $ 235, 000 durante el año.

Fórmula de costo de ventas - Ejemplo # 2

Tomemos el ejemplo de otra compañía para comprender el concepto de costo de ventas con más detalle. A principios de año, la compañía tenía un inventario de 5, 000 unidades que valen $ 50 cada una. Sin embargo, durante el año el precio de la materia prima aumentó a $ 55 por unidad y la compañía compró 40, 000 y terminó el año con un inventario de 7, 000 unidades. La compañía mantiene un inventario basado en el método FIFO. Durante el año, el costo de mano de obra fue de $ 20 por hora, mientras que los gastos generales de fabricación fueron de $ 100 por hora. El tiempo total de fabricación atribuido a la producción durante el año fue de 1.760 horas y la mano de obra total fue de 50. Calcule el costo de ventas de la empresa en función de la información proporcionada.

Solución:

El inventario inicial se calcula utilizando la fórmula que se proporciona a continuación

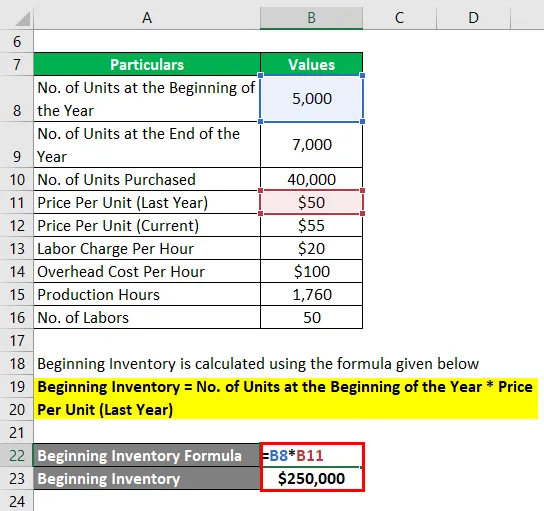

Inventario inicial = No. de unidades al comienzo del año * Precio por unidad (último año)

- Inventario inicial = 5, 000 * $ 50

- Inventario inicial = $ 250, 000

La compra de materia prima se calcula utilizando la fórmula que se proporciona a continuación

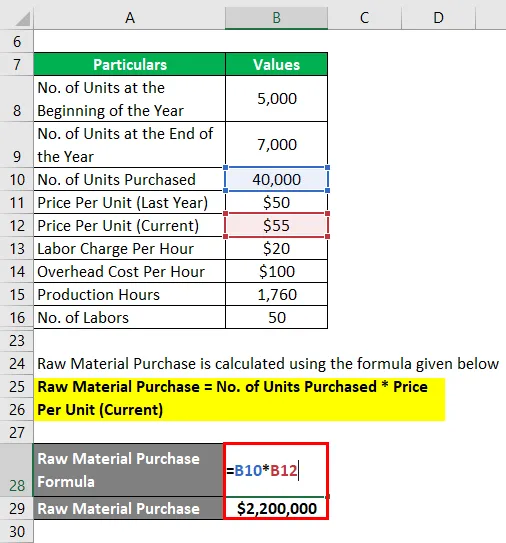

Compra de materia prima = No. de unidades compradas * Precio por unidad (actual)

- Compra de materia prima = 40, 000 * $ 55

- Compra de materia prima = $ 2, 200, 000

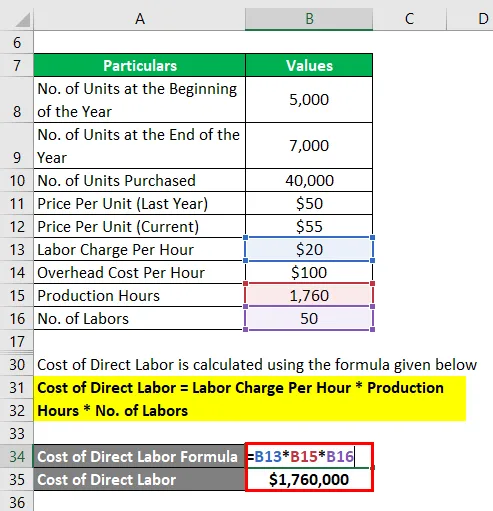

El costo de la mano de obra directa se calcula utilizando la fórmula que figura a continuación.

Costo de mano de obra directa = Cargo por mano de obra por hora * Horas de producción * No. de trabajos

- Costo de mano de obra directa = $ 20 * 1, 760 * 50

- Costo de mano de obra directa = $ 1, 760, 000

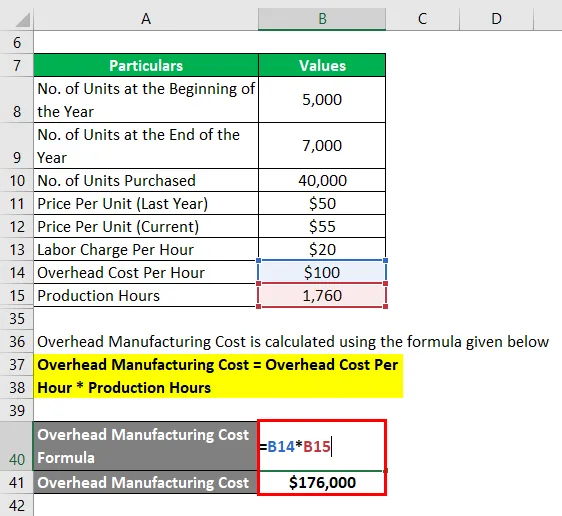

El costo de fabricación general se calcula utilizando la fórmula que se proporciona a continuación

Costo de fabricación general = Costo general por hora * Horas de producción

- Costo de fabricación general = $ 100 * 1, 760

- Costo de fabricación general = $ 176, 000

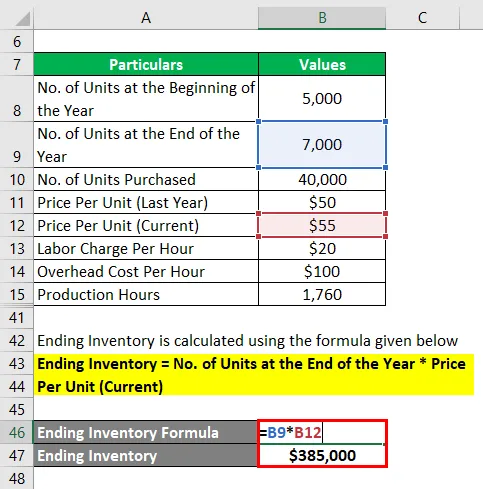

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = No. de unidades al final del año * Precio por unidad (actual)

- Inventario final = 7, 000 * $ 55

- Inventario final = $ 385, 000

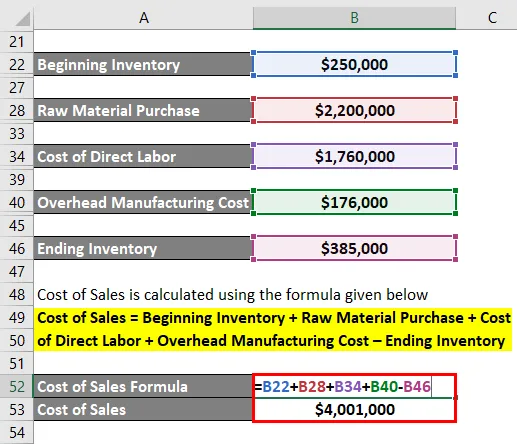

El costo de ventas se calcula utilizando la fórmula que se proporciona a continuación

Costo de ventas = Inventario inicial + Compra de materia prima + Costo de mano de obra directa + Costo de fabricación general - Inventario final

- Costo de ventas = $ 250, 000 + $ 2, 200, 000 + $ 1, 760, 000 + $ 176, 000 - $ 385, 000

- Costo de ventas = $ 4, 001, 000

Por lo tanto, la compañía incurrió en un costo de ventas de $ 4, 001, 000 durante el año.

Explicación

La fórmula para el costo de ventas se puede derivar mediante los siguientes pasos simples:

Paso 1: Primero, determine el inventario inicial de la compañía, que es el valor del inventario al comienzo del período.

Paso 2: Luego, determine el valor de la materia prima comprada durante el año.

Paso 3: Luego, determine el costo de la mano de obra que es directamente atribuible a la producción.

Paso 4: A continuación, determine todos los demás costos de fabricación además del costo de la materia prima y el costo de mano de obra y directamente atribuible al proceso de producción.

Paso 5: A continuación, determine el inventario final que es el valor del inventario al final del período.

Paso 6: Finalmente, la fórmula para el costo de ventas se puede obtener agregando inventario inicial (paso 1), compra de materia prima (paso 2), costo de mano de obra directa (paso 3) y costo de fabricación general (paso 4) menos inventario final (paso 5) como se muestra a continuación.

Costo de ventas = Inventario inicial + Compra de materia prima + Costo de mano de obra directa + Costo de fabricación general - Inventario final

Relevancia y usos de la fórmula del costo de ventas

Es importante comprender el concepto de costo de ventas, ya que es un componente indispensable de los estados financieros. Cuando el costo de ventas se deduce de los ingresos, se obtiene el beneficio bruto, que es una medida de la eficacia de una empresa en la gestión de su costo operativo. Además, los inversores y analistas utilizan el costo de ventas para pronosticar las ganancias futuras de la compañía. El costo de ventas es inversamente proporcional al beneficio bruto, es decir, cualquier aumento en el costo de ventas da como resultado una reducción en el beneficio bruto y viceversa. Como tal, las empresas ponen gran énfasis en administrar el costo de ventas para mantener su rentabilidad.

Calculadora de fórmula de costo de ventas

Puede usar la siguiente calculadora de fórmulas de costo de ventas

| Inventario inicial | |

| Compra de materia prima | |

| Costo de mano de obra directa | |

| Costo de fabricación general | |

| Acabando el inventario | |

| El costo de ventas | |

| Costo de ventas = | Inventario inicial + Compra de materia prima + Costo de mano de obra directa + (Costo de fabricación general - Inventario final) | |

| 0 + 0 + 0 + (0-0) = | 0 0 |

Artículos recomendados

Esta es una guía de la fórmula del costo de ventas. Aquí discutimos cómo calcular el costo de ventas junto con ejemplos prácticos. También proporcionamos una calculadora de Costo de ventas con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Cálculo del costo total utilizando la fórmula

- ¿Cómo calcular el margen de contribución?

- Ejemplos de fórmula de margen de beneficio operativo

- ¿Qué es la fórmula del margen de beneficio bruto?

- Calculadora para fórmula de ventas

- Fórmula de gastos generales de fabricación | Plantilla de Excel

- Estado de ingresos del margen de contribución