Diferencias entre el Libro mayor general y el Balance de prueba

Existen varias cuentas y términos contables que se utilizan en el mundo contable que son de diferente naturaleza y carácter. Una de esas cuentas es el Libro mayor y el Balance de prueba, que se usa ampliamente en todas y cada una de las compañías para conciliar y cerrar los libros de cuentas al final de cada período. En este artículo, hoy intentaremos comprender la diferencia entre el Libro mayor general y el Balance de prueba y su naturaleza y funcionamiento.

Comparación cabeza a cabeza (infografía)

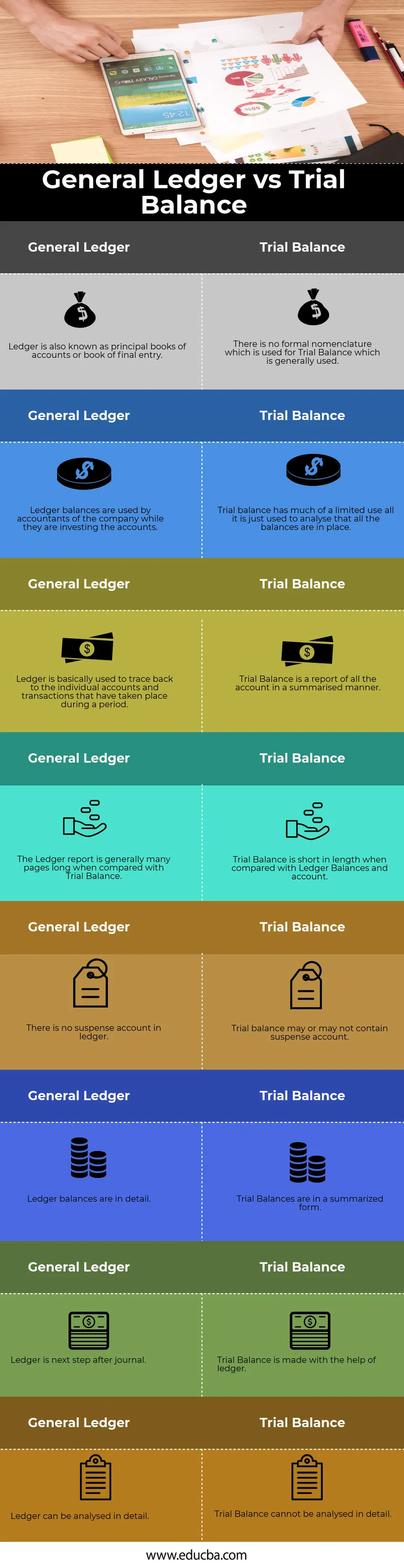

A continuación se muestran las 8 principales diferencias entre el Libro mayor general y el Balance de prueba

Diferencias clave entre el Libro mayor general y el Balance de prueba

Analicemos algunas de las principales diferencias entre el Libro mayor general y el Balance de prueba:

- La diferencia principal y clave entre el Libro mayor general y el Saldo de prueba es que el saldo de prueba solo muestra el saldo final de cada cuenta del libro mayor. El saldo de prueba muestra o representa el resumen de cada saldo de cuenta y es un documento interno. Por otro lado, el Libro mayor proporciona detalles detallados de las transacciones para cada cuenta creada o pendiente en la empresa para un período financiero particular

- Ledger se crea a partir de las entradas del diario o los libros de cuentas que se extraen del software de conteo en general o de cualquier otro software en una empresa en particular. Básicamente es una forma resumida de todas las entradas de diario aprobadas en una empresa durante un período particular. El saldo de prueba, por otro lado, se realiza a partir de los saldos contables y funciona según el principio de débito y crédito y muestra el saldo de cierre de cada cuenta que luego se utiliza para la preparación de cuentas finales en una empresa

- Existen varios tipos de cuentas contables que se utilizan actualmente en el libro mayor general de la empresa, el libro mayor de acreedores, el libro mayor deudor, etc. Por otro lado, no existe un subconjunto que generalmente se usa en una cuenta de saldo de prueba, aunque es evidente que en algunas compañías son el principal de la deuda y el crédito no coincide, hay una cuenta de ajuste o una cuenta de suspenso que se abre en un saldo de prueba

- Otra diferencia importante entre ambos es que Ledger es una base del saldo de prueba, ya que todos los saldos contables de todas las cuentas preparadas entran en el saldo de prueba para la preparación de las cuentas finales, mientras que, por otro lado, el saldo de prueba no juega un papel importante en la preparación de la preparación del saldo de prueba básicamente es el siguiente paso después de la preparación de los saldos del libro mayor para un período particular

- Ledger es básicamente una base de datos de todas las cuentas consolidadas en un lugar donde los saldos de prueba son en realidad un informe de gastos e ingresos de una empresa y también se utilizan en un análisis financiero detallado de una empresa para un período en particular. Un saldo de prueba es básicamente un informe que se deriva de los saldos del libro mayor, es decir, los saldos de cierre de todas las cuentas.

Tabla de comparación de contabilidad general vs balance de prueba

Echemos un vistazo al Top 8 Libro mayor de comparación vs Balance de prueba

|

Libro mayor |

Balance de prueba |

| Ledger también se conoce como libros principales de cuentas o libro de entrada final | No existe una nomenclatura formal que se use para Balance de prueba, que generalmente se usa |

| Los contadores de la empresa utilizan los saldos contables mientras invierten las cuentas | El saldo de prueba tiene un uso limitado, solo se usa para analizar que todos los saldos están en su lugar |

| El libro mayor se usa básicamente para rastrear las cuentas individuales y las transacciones que han tenido lugar durante un período | Balance de prueba es un informe de toda la cuenta de manera resumida |

| El informe Ledger generalmente tiene muchas páginas en comparación con el Balance de prueba | El saldo de prueba es corto en comparación con saldos contables y cuenta |

| No hay cuenta de suspenso en el libro mayor | El saldo de prueba puede o no contener una cuenta de suspenso |

| Los saldos contables están en detalle | Los saldos de prueba están resumidos |

| Ledger es el siguiente paso después del diario | Balance de prueba se realiza con la ayuda del libro mayor |

| El libro mayor se puede analizar en detalle | El balance de prueba no se puede analizar en detalle |

Conclusión

En tiempos antiguos, el libro mayor se preparó físicamente y se realizó manualmente para cada cuenta, pero con el tiempo ha evolucionado en forma electrónica y ahora todos los datos se almacenan en portales ERP. Ambos son una parte integral del pensamiento contable y sirven como un salvavidas de cada contador.

Artículos recomendados

Esta ha sido una guía del Libro mayor general vs Balance de prueba. Aquí también discutiremos las diferencias clave con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Diario general vs Libro mayor

- Contabilidad pública y privada

- Diferencia entre equidad vs activo

- ROE vs ROA: principales comparaciones

- Guía para el balance de prueba sin ajustar