¿Qué es la tasa de interés efectiva?

Existen múltiples opciones en el mercado financiero cuando se trata de productos de inversión, oportunidades de préstamos. Todos los instrumentos financieros que exploramos para darnos mejores retornos o préstamos con tasas de interés mínimas finalmente se correlacionan con la cantidad de intereses implicados en los respectivos instrumentos que contribuyen a nuestra toma de decisiones final.

La "tasa de interés efectiva" es, por lo tanto, la forma sutil de comparar estos instrumentos donde podemos deducir y finalmente decidir si seguir adelante con el préstamo / inversión o no. Lo más importante es que aclara y evalúa el resultado cuando los intereses compuestos se perciben de manera diferente. Cabe señalar que la tasa de interés nominal es la tasa de interés más simple, que también se conoce como tasa de interés establecida. No hay fundamentos como la capitalización de la tasa de interés establecida y difiere totalmente de lo que llamamos tasa de interés efectiva (EIR).

El interés compuesto se calcula en función del monto del capital, pero también incluye todos los intereses devengados de períodos anteriores de un préstamo o inversión. Por lo tanto, puede denominarse como 'interés sobre intereses' y puede aumentar enormemente la suma a una tasa rápida de lo que ocurre con una tasa de interés establecida que se calcula solo por el monto del principal. La tasa de interés compuesto que se acumula depende de la frecuencia de capitalización, por lo que cuanto más períodos de capitalización, mayor será el interés de capitalización.

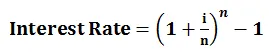

Fórmula de tasa de interés efectiva

Para comprender el concepto de tasa de interés efectiva, el cálculo se puede realizar con la siguiente fórmula:

- i = tasa de interés anual

- n = número del período de capitalización

Ejemplo

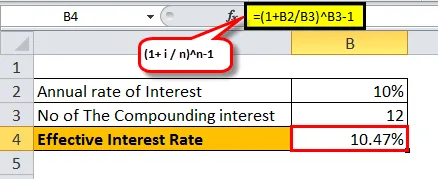

Tomemos un ejemplo de inversión de 1 año a través del Banco X y el Banco Y por $ 10k con períodos de interés por debajo de la capitalización:

- El Banco X paga el 10%, compuesto mensualmente:

- En este caso, tenemos i = 10%, n = 12 (como compuesto mensual)

= ((1+ (10% / 12) 12) -1

= 10, 47%

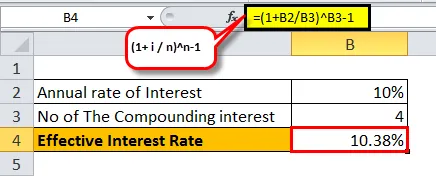

- El banco Y paga el 10.3%, compuesto trimestralmente:

- En este caso, tenemos i = 10%, n = 4 (como compuesto trimestralmente)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Como podemos ver, para un conjunto diferente de períodos de capitalización, la tasa de interés efectiva varía. Mientras más capitalización ocurra en un año, se acumularía una tasa de interés más efectiva.

A continuación se muestra la descripción de la tasa de interés del 10% con una frecuencia de capitalización creciente en un año:

Importancia de la tasa de interés efectiva

A continuación se muestra lo que podemos rastrear según lo anterior.

- Ayuda para asegurar una inversión que valga la pena: como ahora comprendemos el impacto de la tasa de interés seguida de la capitalización, podemos decidir con confianza dónde podemos invertir de manera confiable sin ser arrastrados a los anuncios publicados por las redes sociales y confiar ciegamente en sus estrategias y disolvernos con la incertidumbre puede obstaculizar sus expectativas de ingresos.

- Ayuda para optar por un préstamo con visibilidad total de riesgos y problemas: sabemos cuál sería el interés real que se nos cobraría anualmente por cualquier factor de capitalización que siga ese préstamo. Esto no causaría hipo en ningún momento dentro de la vida del préstamo.

- Mejore la forma en que analizamos / comparamos productos financieros: ¿no nos daría un suspiro de alivio si pudiéramos concluir qué inversión o qué préstamo es más beneficioso para nosotros? Bueno, comprender el impacto de la tasa de interés efectiva que la tasa de interés nominal lo lleva un paso más adelante hacia una planificación saludable del futuro.

- Mejore la toma de decisiones para préstamos / inversiones: conocer lo que presentan los medios de comunicación contra lo que más importa al tomar cualquier decisión financiera puede cambiar significativamente sus rendimientos y aliviar sus expectativas en función de su comprensión de la tasa de interés efectiva, pero no de la tasa de interés simple.

Es importante tener en cuenta que cuando los bancos cobran los intereses, se considera la tasa de interés establecida en lugar de la tasa de interés anual. Esto es seguido por los bancos, por lo que parecería a los consumidores como si estuvieran pagando una tasa de interés menor.

Por ejemplo, para un préstamo establecido con una tasa de interés del 20%, compuesto mensualmente, la tasa de interés anual efectiva sería del 21, 93%. Sin embargo, el banco anunciará que la tasa de interés establecida es del 20% a pesar de la tasa de interés efectiva del 21, 93%.

En el caso de que usted sea un inversor, un banco puede anunciar una tasa de interés efectiva en lugar de la tasa de interés establecida, ya que consideraría a los consumidores que se les ofrece una cantidad de interés más alta.

Por ejemplo, para un depósito con una tasa establecida del 10% compuesta mensualmente, la tasa de interés anual efectiva sería del 10, 47%, que el banco representará tal cual para que los inversores puedan sentirse atraídos y finalmente decidan seguir la estrategia publicitaria. Con todo, es solo para mostrar lo que es más favorable.

Como nos inclinamos más hacia la capitalización cuando hablamos de la tasa de interés efectiva, necesitamos estudiar a fondo la importancia de su reflexión sobre nuestras inversiones o préstamos. El mercado financiero es un laberinto de oportunidades seguido de eventos afortunados y desafortunados. Sin embargo, un buen resultado reside para aquellos que balancean la espada en el lugar correcto en el momento correcto. Si nuestro objetivo es optar por invertir una parte de los ahorros personales, la tasa de interés efectiva puede contribuir de manera significativa a comparar cada pilar de inversión que ha contratado para optar y luego deducir cuál se beneficiaría más en menos tiempo y le brindaría un mejor margen de beneficio situación básica del mercado y sus disposiciones específicas.

El poder de capitalizar y profundizar en el núcleo de la inversión / préstamo, seguido de la tasa de interés efectiva, brinda una gran idea de cómo su estado financiero general de la cartera. La belleza de la capitalización también ha sido descrita como "la octava maravilla del mundo" por Albert Einstein. Bastará con saber para los inversores qué magia puede aportar si se sigue el camino de la tasa de interés efectiva respaldada por el interés compuesto.

Artículos recomendados

Esta fue una guía para la tasa de interés efectiva. Aquí hablamos de su fórmula, cómo calcular la tasa de interés efectiva junto con un ejemplo de una tasa efectiva y también su importancia. También puede consultar nuestros artículos propuestos: -

- Fórmula para la fórmula de tasa de cupón

- PIB real

- Producto interno bruto nominal

- Tasa de interés real

- Interés vs dividendo | Las 8 principales diferencias clave que debes saber