Diferencia entre débito vs crédito

Los números contables se registran en dos tipos diferentes de cuentas, que tienen un impacto en los estados financieros de una organización. Donde una cuenta de débito está en el lado izquierdo y la cuenta de crédito está en el lado derecho.

Una entrada contable que aumenta una cuenta de activo o gasto o, en otras palabras, disminuye una cuenta de pasivo o patrimonio es una entrada de débito. En una entrada de crédito, una entrada contable que disminuye una cuenta de activo o gasto o aumenta una cuenta de pasivo o patrimonio es una entrada de crédito.

Con un "registro de crédito registrado en una cuenta" y un "registro de débito registrado en la otra cuenta" son las dos cuentas que se ven afectadas siempre, siempre que se crea una transacción contable.

La cuenta tiene un saldo deudor cuando las deudas totales son mayores que el crédito total, mientras que la cuenta tiene un saldo acreedor cuando los créditos totales exceden las deudas totales. En conjunto, el número total de deudas debe ser igual al número total de créditos en toda la compañía cuando se elabora el saldo de prueba.

Una cuenta que tiene saldos deudores son gastos de intereses, préstamos bancarios, cuentas bancarias y gastos de suministros de oficina. La única cuenta que tiene un saldo acreedor es el patrimonio del propietario. Tener un saldo de prueba es un formato estándar para preparar los estados financieros utilizados por los contadores.

Ejemplo: la cantidad de efectivo disponible aumenta si carga la cuenta de efectivo. Sin embargo, el monto de la responsabilidad de cuentas por pagar disminuye , si usted carga la cuenta de cuentas por pagar.

El débito frente al crédito tiene diferentes impactos en varios tipos amplios de cuentas, debido a lo cual surge la confusión sobre el significado inherente del crédito o débito. Los tipos generales de cuentas son:

- Cuentas de capital: un crédito aumenta el saldo y el débito disminuye el saldo.

- Cuentas de activos: Esto es lo opuesto al tipo de cuenta anterior.

- Cuentas de pasivos: en las que ambas aumentan el saldo.

Reglas que rigen el débito vs crédito:

- Mientras que cuando se les agrega crédito, se reducen en cantidad.

- Mientras que cuando se les agrega deuda, se reducen en cantidad.

- En una transacción comercial típica, el número de débitos debe ser igual al número de créditos. De lo contrario, la transacción contable no está equilibrada y se rechaza.

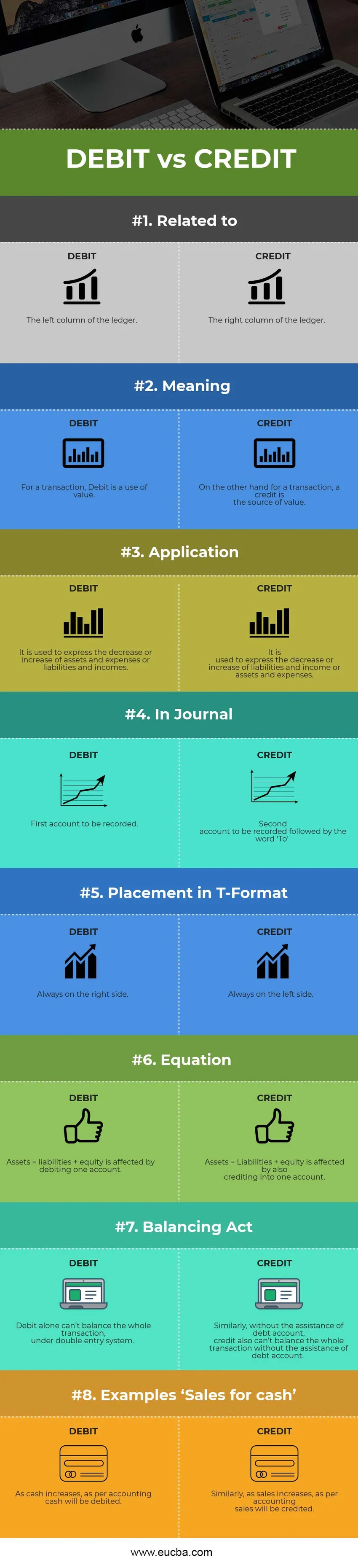

Infografía de débito vs crédito

A continuación se muestra la diferencia de 8 principales entre débito vs crédito

Diferencias clave entre débito vs crédito

Tanto el débito frente al crédito son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre el débito y el crédito contable:

- El débito frente al crédito son lo opuesto el uno del otro. Cuando la deuda aumenta la cuenta, en la mayoría de los casos, el crédito disminuye la cuenta y viceversa. Solo cuando el efectivo se introduce en los negocios como capital, se convierte en la excepción más destacada.

- Mientras que el débito generalmente denota el uso de una cuenta, el crédito, por otro lado, denota la fuente de otra cuenta.

- Cuando la cuenta de activos o gastos aumenta y la cuenta de pasivos o ingresos disminuye, la cuenta se carga. Sin embargo, cuando la cuenta de activos o gastos disminuye y la cuenta de pasivos o ingresos aumenta, la cuenta se acredita.

- Tanto el débito frente al crédito son las piedras angulares de un sistema de doble entrada donde una cuenta no puede existir sin la otra cuenta.

- Uno es el efecto del otro, es decir, debitar una cuenta es el efecto de acreditar otra cuenta y viceversa.

Diferencias cara a cara entre débito vs crédito

Estas son algunas de las diferencias clave entre débito y crédito:

| La base de la comparación entre débito vs crédito | Débito | Crédito |

| Relacionado con | La columna izquierda del libro mayor. | La columna derecha del libro mayor |

| Sentido | Para una transacción, el débito es el uso del valor. | Por otro lado, para una transacción, el crédito es la fuente de valor. |

| Solicitud | Se utiliza para expresar la disminución o aumento de los activos y gastos o pasivos e ingresos. | Se utiliza para expresar la disminución o el aumento de pasivos e ingresos o activos y gastos. |

| En el diario | Primera cuenta registrada | Segunda cuenta que se registrará seguida de la palabra 'Para' |

| Colocación en formato T | Siempre del lado derecho. | Siempre del lado izquierdo. |

| Ecuación | Activos = pasivos + patrimonio se ve afectado al cargar una cuenta. | Activos = Pasivos + patrimonio se ven afectados también por la acreditación en una cuenta. |

| Ley de equilibrio | El débito solo no puede equilibrar toda la transacción, bajo el sistema de doble entrada. | Del mismo modo, sin la asistencia de la cuenta de la deuda, el crédito tampoco puede equilibrar toda la transacción sin la asistencia de la cuenta de la deuda. |

| Ejemplos 'Ventas por efectivo' | A medida que aumenta el efectivo, según la contabilidad se debitará el efectivo. | Del mismo modo, a medida que aumentan las ventas, según las ventas contables se acreditarán. |

Conclusión

Si bien ambas son formas de notación que se utilizan en contabilidad para tener el saldo en las cuentas. Es por eso que en el mundo de la contabilidad y la contabilidad, los roles y las definiciones de deuda vs crédito son muy diferentes. Tanto el débito como el crédito se pueden usar para medir sus transacciones comerciales si las comprende bien, en los distintos tipos de cuentas que se utilizan dentro de su negocio.

Abreviado como Dr. y Cr. Todas las transacciones comerciales se rastrean principalmente como débitos versus créditos, donde las deudas se registran en el lado izquierdo y los créditos se registran en el lado derecho en el libro mayor de su cuenta utilizando una cuenta T. La cuenta de destino o la cuenta a la que va el dinero se debita en el lado izquierdo y la cuenta de origen o la cuenta de donde proviene el dinero generalmente se acredita en el lado derecho. El número total de débitos debe ser igual al número total de créditos, para que una entrada de diario en el libro mayor sea válida. A veces, para que ambos lados de la entrada del diario sean iguales, necesitará usar múltiples débitos y créditos para una transacción determinada.

Por qué el Débito vs Crédito importa con el tiempo es una pregunta esencial. El Débito vs Crédito en contabilidad tienen su propia importancia y ambos son igualmente relevantes y permiten que las actividades financieras de la compañía se entiendan fácilmente.

Artículos recomendados

Esta es una guía de la principal diferencia entre Débito vs Crédito contable. Aquí también discutimos las diferencias clave con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Deuda vs capital

- Compra vs Arrendamiento

- Bonos vs Obligaciones

- Contabilidad vs Contabilidad

- Balance de prueba sin ajustar | Ventajas desventajas