Introducción al ejemplo de análisis de equilibrio

Break Even Analysis es una herramienta que ayuda a una empresa a decidir en qué etapa los productos o servicios proporcionados por la empresa comenzarán a obtener ganancias. Para ponerlo en un lenguaje simple, es una herramienta que ayudará a una empresa a decidir cuántos productos o servicios deben vender para cubrir los costos.

Esta es una etapa en la que no hay ganancias ni pérdidas y solo cubre su costo. Los costos cubiertos en este cálculo son principalmente fijos. Los costos fijos más bajos conducirán a un menor valor de equilibrio.

El punto de equilibrio se calcula como

Punto de equilibrio = Costo fijo / Contribución por unidad

Ejemplos de análisis de equilibrio (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del análisis de equilibrio de una mejor manera.

Puede descargar esta plantilla de Excel de ejemplo de análisis de equilibrio aquí - Plantilla de Excel de ejemplo de análisis de equilibrioEjemplo de análisis de equilibrio - # 1

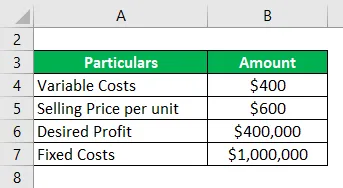

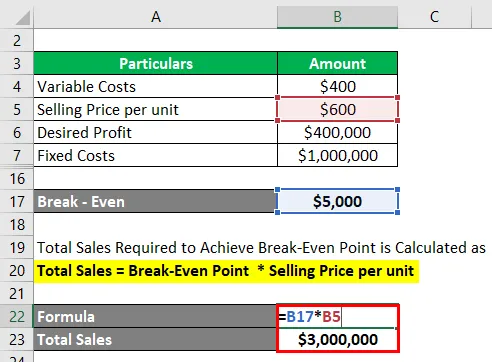

Veamos un ejemplo simple que usa la fórmula anterior para calcular el costo de equilibrio:

Solución:

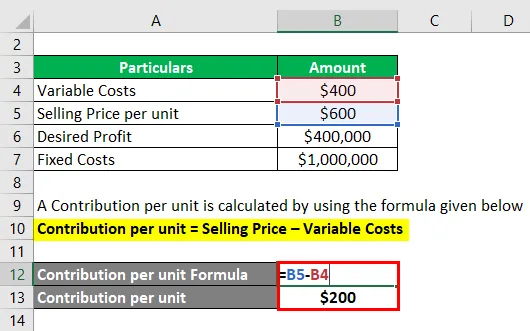

Una contribución por unidad se calcula utilizando la fórmula que se proporciona a continuación

Contribución por unidad = Precio de venta - Costos variables

- Contribución por unidad = $ 600 - $ 400

- Contribución por unidad = $ 200

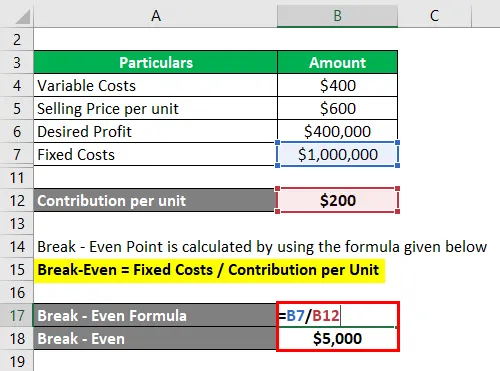

El punto de equilibrio se calcula utilizando la fórmula que se proporciona a continuación

Punto de equilibrio = Costos fijos / Contribución por unidad

- Equilibrio = $ 1000, 000 / $ 200

- Equilibrio = $ 5, 000

Las ventas totales requeridas para alcanzar el punto de equilibrio se calculan como

Ventas totales = Punto de equilibrio * Precio de venta por unidad

- Ventas totales = $ 5, 000 * $ 6, 000

- Ventas totales = $ 3, 000, 000

Para calcular la contribución por unidad, hemos restado el precio de venta y los costos variables. Ahora, para calcular el punto de equilibrio, es decir, cuántas unidades necesitaremos para lograr el punto de equilibrio, dividiremos $ 10, 000 en contribución por unidad de $ 200, lo que nos lleva a 5000 unidades. Para calcular las ventas totales en términos de $ multiplicaremos las unidades requeridas con el precio de venta por unidad.

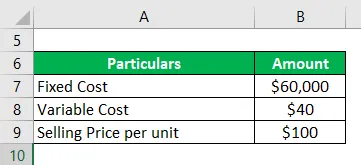

Ejemplo de análisis de equilibrio - # 2

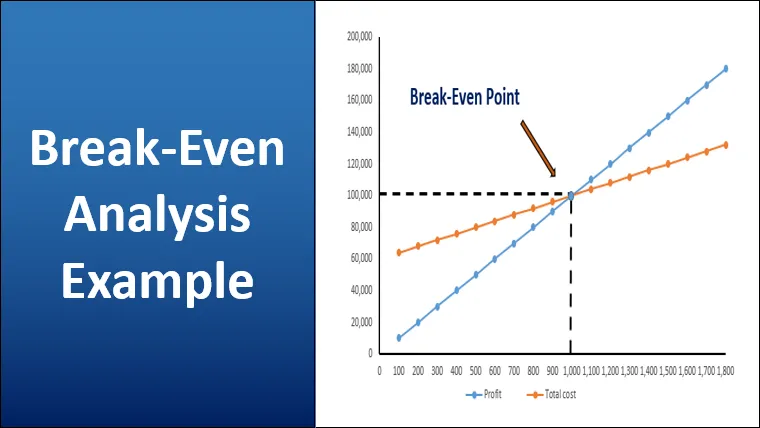

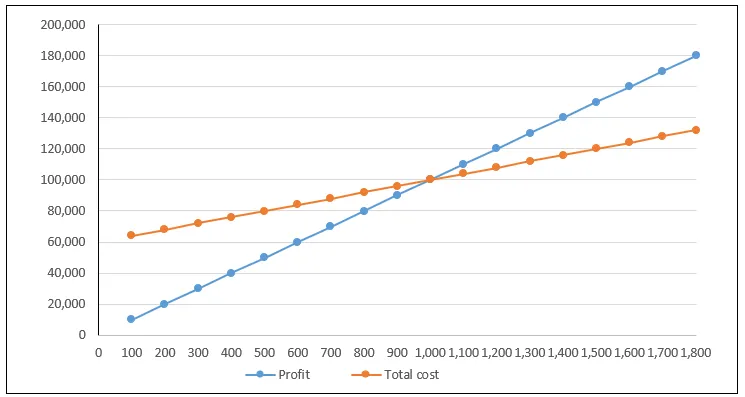

Veamos un ejemplo de análisis de punto de equilibrio al trazar el costo total y las ecuaciones de ingresos totales en el gráfico, que se conoce como gráfico de punto de equilibrio. Trazaremos la salida en el eje horizontal y los costos y las ganancias se trazarán en el eje vertical.

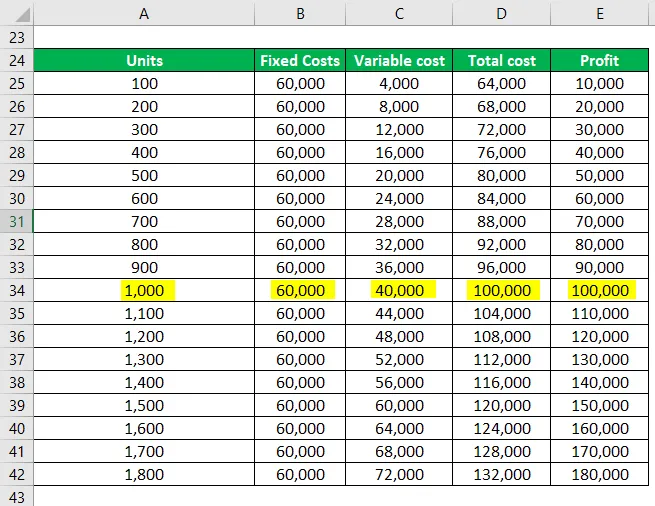

La Cooperación Franco hace bancos de hierro y quiere determinar el punto de equilibrio. El costo fijo total para su negocio es de $ 60, 000 y el costo variable es de $ 40 por banco. Él vende el banco por $ 100 por unidad.

Solución:

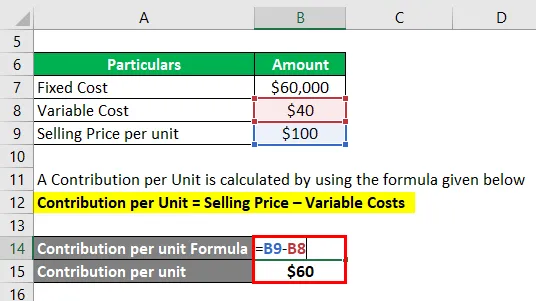

Una contribución por unidad se calcula utilizando la fórmula que se proporciona a continuación

Contribución por unidad = Precio de venta - Costos variables

- Contribución por unidad = $ 100 - $ 40

- Contribución por unidad = $ 60

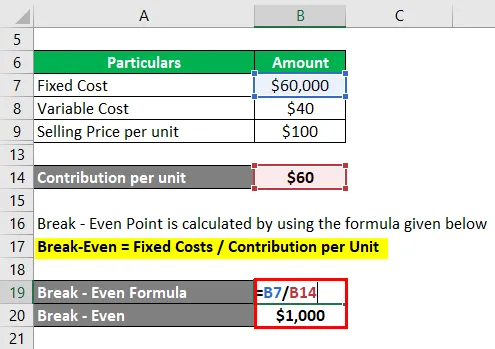

Ahora calculemos el número de bancos que Franco necesita para alcanzar el equilibrio

El punto de equilibrio se calcula utilizando la fórmula que se proporciona a continuación

Punto de equilibrio = Costos fijos / Contribución por unidad

- Equilibrio = $ 60, 000 / $ 60

- Punto de equilibrio = 1000 bancos

Cuando Franco produce 1500 bancos, el costo total es de $ 120, 000 y el ingreso total es de $ 150, 000.

El punto de equilibrio es donde los costos totales equivalen a los ingresos totales y, en este caso, es de $ 100 * $ 1000 = $ 100000

En un nivel por debajo del punto de equilibrio, se incurre en pérdidas, esto se debe a que los costos totales son mayores que los ingresos totales. Si se producen 500 unidades, se incurre en una pérdida de $ 30, 000

La siguiente tabla muestra los costos fijos, los costos variables, los costos totales y las ganancias generadas cuando se vende un cierto número de unidades.

El gráfico anterior resalta el costo total y las ganancias. El punto donde se cruzan estas líneas se conoce como punto de equilibrio. A medida que avanzamos por debajo del gráfico, se producen pérdidas y a medida que avanzamos en la parte superior, las ganancias aumentan. Las ganancias aumentan a medida que aumenta la producción. Con una producción de 1500 se obtiene una ganancia de $ 30, 000. Además, la relación entre los costos fijos y variables se puede observar en la tabla anterior, la menor producción tendrá una mayor proporción de costos fijos

Ejemplo de análisis de equilibrio - # 3

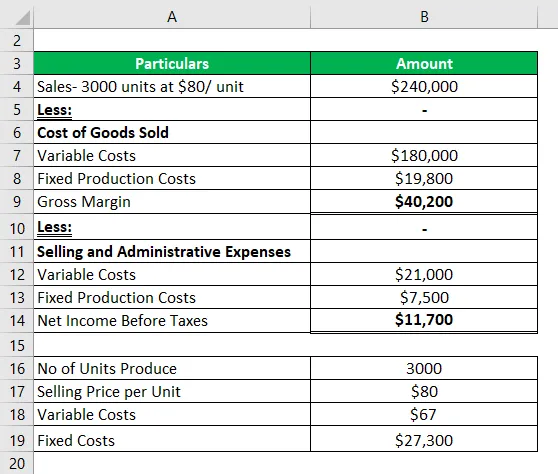

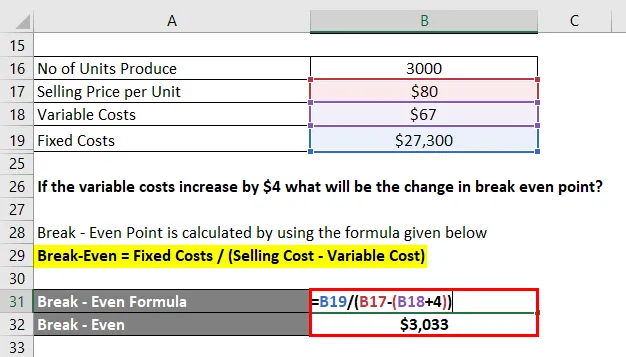

A continuación se muestra el estado de resultados proporcionado por una empresa durante un mes.

Ahora calculemos primero la salida de equilibrio

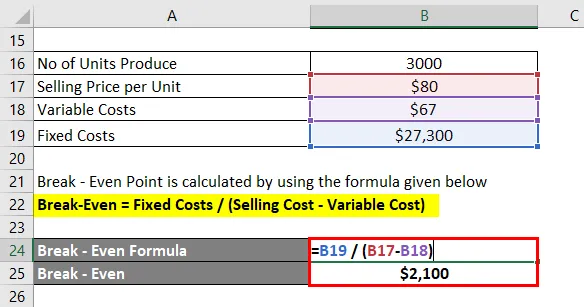

El punto de equilibrio se calcula utilizando la fórmula que se proporciona a continuación

Punto de equilibrio = Costos fijos / Contribución por unidad

- Punto de equilibrio = Costo fijo / (Precio de venta - Costos variables)

- Punto de equilibrio = 27300 / (80-67)

- Punto de equilibrio = 2100

Si los costos variables aumentan en $ 4, ¿cuál será el cambio en el punto de equilibrio?

Un aumento en los costos variables de $ 4 hace que los costos variables sean de $ 71. El punto de equilibrio se mueve hasta

El punto de equilibrio se calcula utilizando la fórmula que se proporciona a continuación

Punto de equilibrio = Costos fijos / Contribución por unidad

- Punto de equilibrio = Costo fijo / (Precio de venta - Costos variables)

- Punto de equilibrio = 27300 / (80-71)

- Punto de equilibrio = 3033

Ejemplo de análisis de equilibrio - # 4

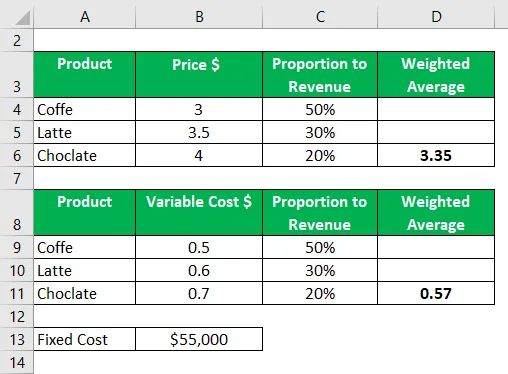

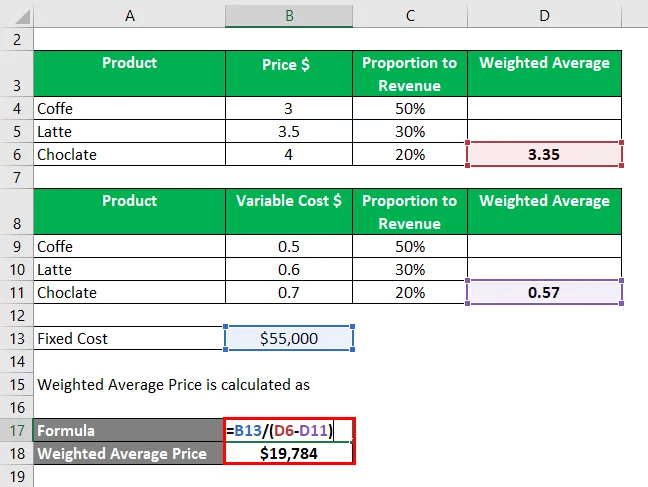

Veamos ahora un ejemplo en el que calcularemos el punto de equilibrio para múltiples productos.

Cafe Brew quiere calcular el punto de equilibrio para el próximo año en función de los datos que figuran a continuación. Como se indica a continuación, el 50% de los ingresos proviene de la venta de café y el 50% restante proviene de la venta de chocolate y café con leche. Los precios de venta respectivos se detallan a continuación.

En la segunda tabla, tenemos costos variables relacionados con cada producto y los costos fijos totales de $ 55000

El precio promedio ponderado se calcula multiplicando cada peso con el precio y sumando todos estos valores.

El precio promedio ponderado se calcula como

- Precio promedio ponderado = $ 55000 / ($ 3.35 - $ 0.57)

- Precio promedio ponderado = 19784 unidades

Conclusión

El análisis de equilibrio puede ser una herramienta útil pero tiene sus limitaciones. A menudo es criticado por ser demasiado simplista y basado en suposiciones poco realistas.

Por ejemplo, supone que toda la producción o el stock se vende y no queda stock. Sin embargo, en realidad, muchas acciones comerciales acumulan su inventario. Se supone que las condiciones siguen siendo las mismas. Además, el cálculo depende de la precisión de los datos. En el caso de un negocio multiproducto, puede haber muchos costos variables a la vez.

Artículos recomendados

Esta es una guía para el ejemplo de análisis de equilibrio. Aquí discutimos cómo se puede calcular el equilibrio utilizando una fórmula con ejemplos y una plantilla de Excel descargable. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Ratio de reserva de efectivo

- Fórmula de relación de retención

- Ejemplo de economías de escala

- Método directo del estado de flujo de efectivo