Introducción al período promedio de cobranza

El período promedio de cobro (ACP), también conocido como 'relación de días a ventas pendientes', es el número promedio de días que la compañía tarda en cobrar su pago después de realizar una venta a crédito. El índice financiero da una indicación de la liquidez de la empresa al proporcionar un número promedio de días necesarios para convertir las cuentas por cobrar en efectivo.

El ACP se calcula utilizando el saldo promedio por cobrar dividido por el promedio de las ventas a crédito que una empresa realiza por día.

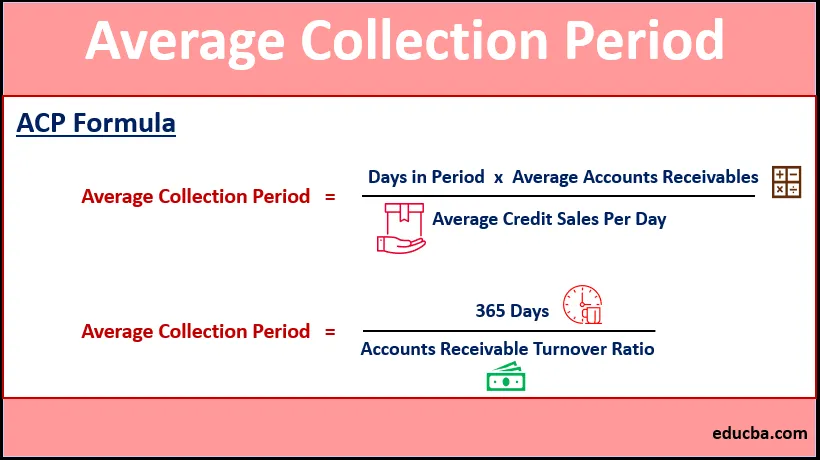

Fórmula de ACP

Average Collection Period = Days in Period * Average Accounts Receivables / Average Credit Sales Per Day

o,

También hay otra fórmula para calcular el Período promedio de recolección

Average Collection Period = 365 Days / Accounts Receivable Turnover Ratio

Dónde,

Índice de rotación de cuentas por cobrar = Ventas a crédito para un año / Cantidad promedio de cuentas por cobrar en ese año

Ejemplos de período de recolección promedio (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del Período promedio de recolección de una mejor manera.

Puede descargar esta plantilla de Excel del período promedio de recolección aquí - Plantilla de Excel del período promedio de recolecciónEjemplo 1

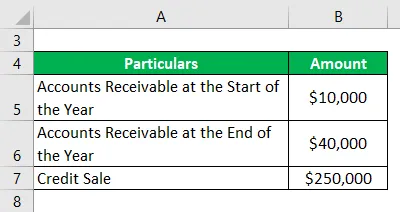

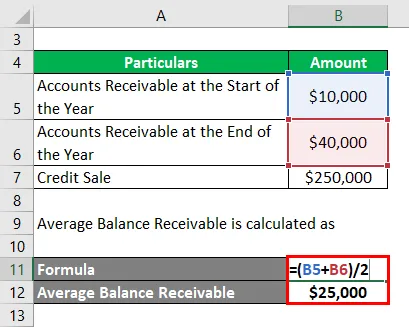

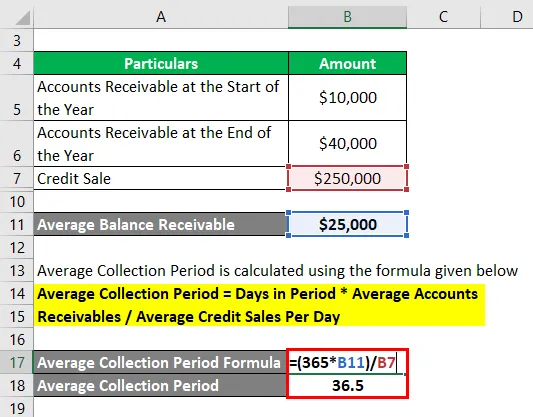

Una empresa XYZ que se dedica a la decoración del hogar tiene cuentas por cobrar de $ 10, 000 al comienzo del año y $ 40, 000 al final del año. La venta a crédito realizada por este monto es de $ 250, 000.

Solución:

El saldo promedio por cobrar se calcula como

- Saldo promedio por cobrar = ($ 10, 000 + $ 40, 000) / 2

- Saldo promedio por cobrar = $ 25, 000

El Período promedio de recolección se calcula utilizando la fórmula que se proporciona a continuación

Período promedio de cobro = Días en el período * Promedio de cuentas por cobrar / Promedio de ventas de crédito por día

- ACP = (365 * $ 25, 000) / $ 250, 000

- ACP = 36.5 días

Esto indica que, en promedio, la compañía recibe el monto después de 36.5 días.

Ejemplo # 2

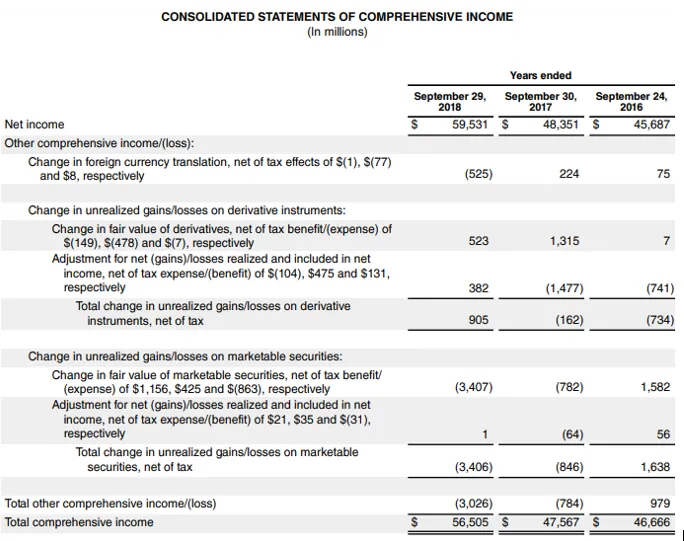

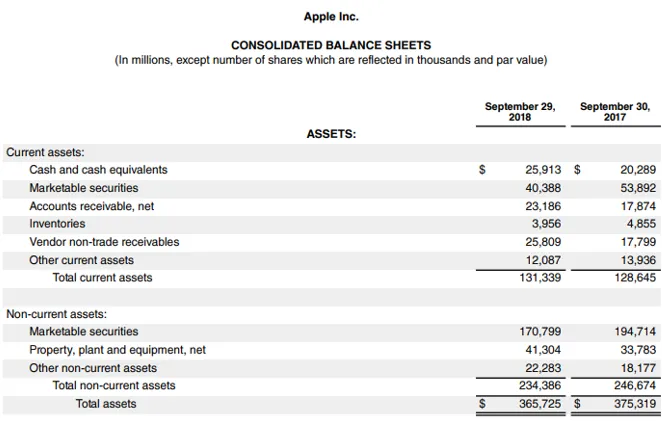

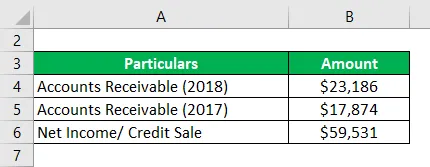

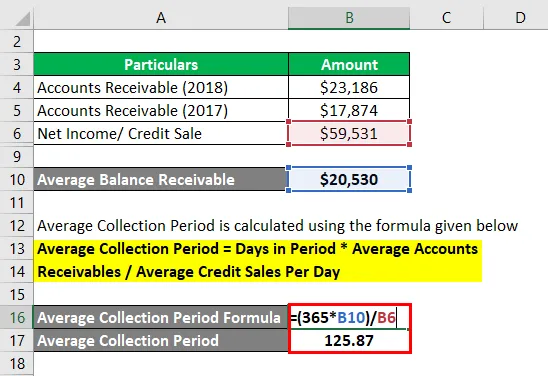

Considere el balance y el estado de resultados de Apple Inc.

Enlace fuente: Balance de Apple Inc.

Solución:

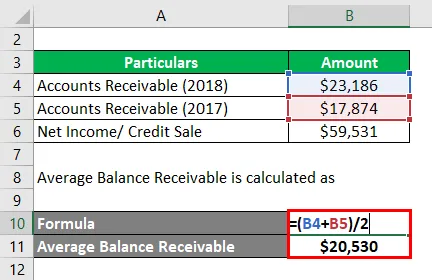

El promedio de cuentas por cobrar netas para Apple Inc. se calcula como

- Promedio de cuentas por cobrar netas = ($ 23, 186 + $ 17, 874) / 2

- Promedio de cuentas por cobrar netas = $ 20, 530

Dado que la Compañía no ha proporcionado el monto de las ventas a crédito, podemos considerar las ventas netas para calcular los días del período de cobro.

El Período promedio de recolección se calcula utilizando la fórmula que se proporciona a continuación

Período promedio de cobro = Días en el período * Promedio de cuentas por cobrar / Promedio de ventas de crédito por día

- ACP = (365 * $ 20, 530) / $ 59, 531

- ACP = 125.87 días

Ventajas del período promedio de cobranza

Las ventajas del ACP son las siguientes:

- La compañía puede tomar una decisión sobre cómo pagar su deuda a corto plazo reduciendo su ACP.

- La compañía puede realizar un seguimiento de su capacidad para cobrar el monto de las cuentas por cobrar.

- La compañía puede decidir los medios para cobrar el saldo al conocer su ACP.

- Al comparar el ACP de años anteriores, una empresa puede predecir si su capacidad para cobrar cuentas por cobrar está aumentando, es decir, los días necesarios para cobrar cuentas por cobrar están disminuyendo. Si el ACP está aumentando, indica que la empresa está perdiendo su liquidez.

Aumento del período promedio de cobranza

Un aumento en el ACP indicaría cualquiera de las siguientes condiciones:

- La gerencia ha decidido aflojar las condiciones de crédito a los clientes para aumentar las ventas o una determinada categoría de clientes tiene una ventana de crédito más larga. Esto podría ser cierto en caso de que una casa de una pequeña empresa intente vender a una empresa más grande cuya calidad crediticia es buena y la pequeña empresa cree que no incumplirá.

- Problemas de liquidez en la economía que podrían causar que los clientes retrasen los pagos

- O el departamento de cobros de la compañía ha reducido su esfuerzo o hay una escasez general de personal. En ambos casos, la recaudación para el período es menor, lo que aumenta el número de cuentas por cobrar pendientes.

Disminución del período promedio de cobranza

El ACP se puede disminuir utilizando las siguientes prácticas:

- La gerencia puede disminuir la duración del crédito o modificar su política de crédito para reducir las ventas a crédito. Esto puede reducir el riesgo para la empresa.

- Al ofrecer descuentos en cuentas por cobrar anticipadas de lo acordado y aplicar sanciones a las cuentas por cobrar tardías.

- Aumente los niveles de comunicación con los clientes y realice verificaciones de crédito en ellos.

- Aumentar los esfuerzos de cobranza mediante el empleo de más empleados y el uso de tecnología. Incentivar a los empleados para reducir la ACP.

Comúnmente, se considera que el Período de Cobro Promedio dirigido por una compañía es un tercio más bajo que los términos de crédito expresados.

Puntos importantes a tener en cuenta sobre el período promedio de recolección

- Si una empresa está vendiendo sus productos / servicios estacionalmente, calcular el ACP para todo el año no sería justo y la fórmula para el ACP debería ajustarse de la misma manera.

- Un ACP más alto indica que la compañía necesita tomar medidas para cobrar las cuentas por cobrar, de lo contrario existe el riesgo de que las cuentas por cobrar se conviertan en deudas incobrables.

Conclusión

El Período promedio de cobranza puede definirse como el tiempo que le toma a una compañía recaudar el monto de los bienes y servicios vendidos a crédito. El seguimiento de ACP ayuda a la empresa a controlar sus finanzas y a elaborar una política crediticia. La ACP también es indicativa de la liquidez a corto plazo de la Compañía.

Artículos recomendados

Esta es una guía para el Período promedio de recolección. Aquí discutimos cómo calcular el período promedio de recolección junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Días de ventas pendientes

- Días de ventas sin cobrar

- Ejemplo de análisis financiero

- Ejemplo de capital de trabajo