Fórmula FCFF (Tabla de contenido)

- Fórmula

- Ejemplos

¿Qué es la fórmula FCFF ?

FCFF (Free Cash Flow to the Firm) representa el efectivo disponible para los inversores, tanto los accionistas como los tenedores de deuda, después de que la compañía paga todos sus gastos, incluidos impuestos, intereses, gastos netos de capital y capital de trabajo. En otras palabras, el flujo de caja libre a la compañía es el efectivo que queda después de que una compañía ha pagado sus gastos operativos y gastos de capital.

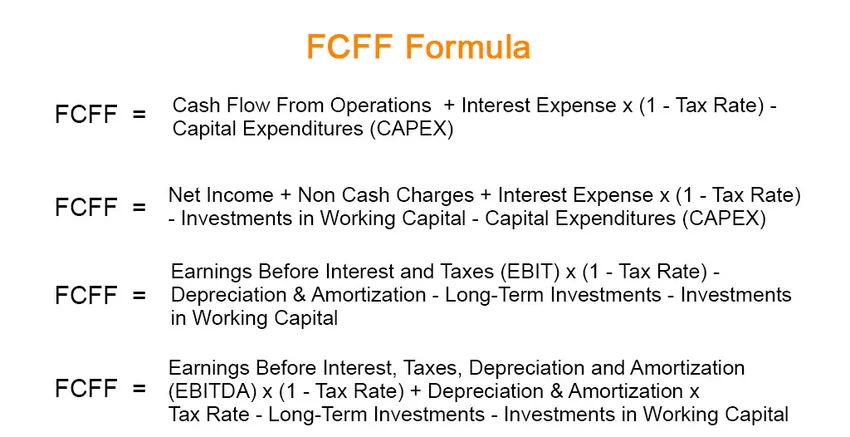

FCFF = Cash Flow From Operations + Interest Expense * (1 – Tax Rate) – Capital Expenditures (CAPEX)

FCFF = Net Income + Non Cash Charges + Interest Expense * (1 – Tax Rate) – Investments In Working Capital – Capital Expenditures (CAPEX)

FCFF = Earnings Before Interest and Taxes (EBIT) * (1 – Tax Rate) + Depreciation & Amortization – Long-Term Investments – Investments In Working Capital

FCFF = Earnings Before Interest, Tax, Depreciation And Amortization (EBITDA) * (1 – Tax Rate) + Depreciation & Amortization * Tax Rate – Long-Term Investments – Investments In Working Capital

Ejemplos de fórmula FCFF (con plantilla de Excel)

Tomemos un ejemplo para entender el cálculo de la Fórmula FCFF de una mejor manera.

Puede descargar esta plantilla de Fórmula Excel FCFF aquí - Plantilla de Fórmula Excel FCFFFórmula FCFF - Ejemplo # 1

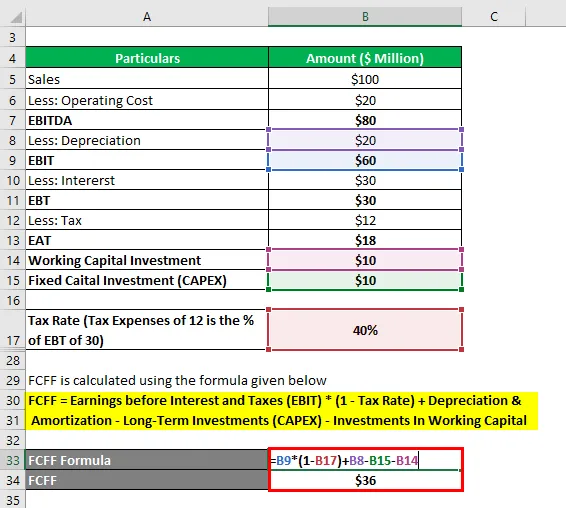

Comprendamos el cálculo del flujo de efectivo libre a la empresa (FCFF) mediante un simple ejemplo.

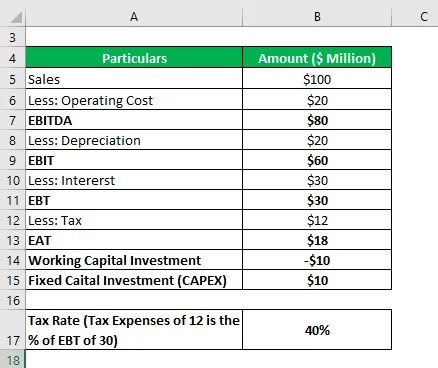

Asumimos la siguiente información sobre la Compañía ABC:

Solución:

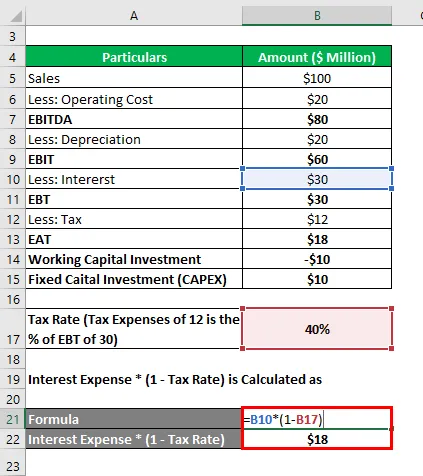

Gastos de intereses * (1 - Tasa de impuestos)

- = $ 30 * (1-40%)

- = $ 18

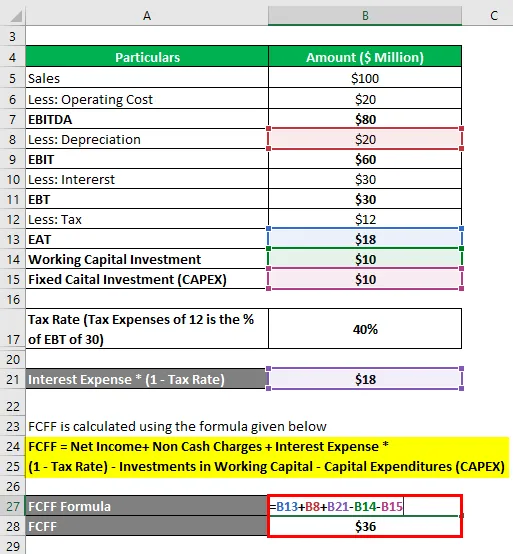

Mediante el uso de fórmula (beneficio neto)

FCFF se calcula utilizando la fórmula que se proporciona a continuación

FCFF = Ingresos netos + Cargos no monetarios + Gastos por intereses * (1 - Tasa de impuestos) - Inversiones en capital de trabajo - Gastos de capital (CAPEX)

- FCFF = $ 18 + $ 20 + $ 18 - $ 10 - $ 10

- FCFF = $ 18 + $ 20 + $ 18 + $ 10 - $ 10

- FCFF = $ 36.

Mediante el uso de fórmula (beneficio operativo):

FCFF se calcula utilizando la fórmula que se proporciona a continuación

FCFF = Ganancias antes de intereses e impuestos (EBIT) X (1 - Tasa de impuestos) + Depreciación y amortización - Inversiones a largo plazo (Capex) - Inversiones en capital de trabajo

- FCFF = $ 60 * (1-40%) + $ 20 - $ 10 - $ 10

- FCFF = $ 36.

Fórmula FCFF - Ejemplo # 2

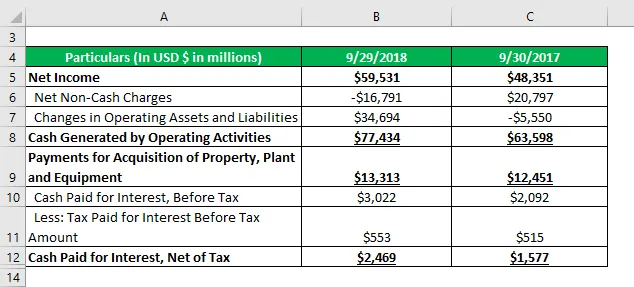

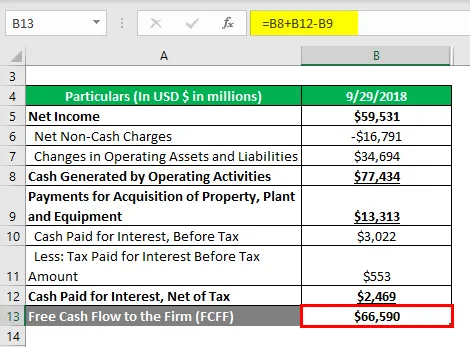

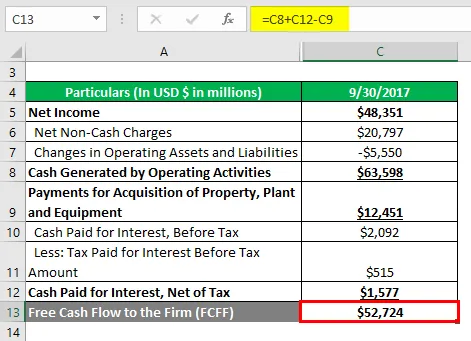

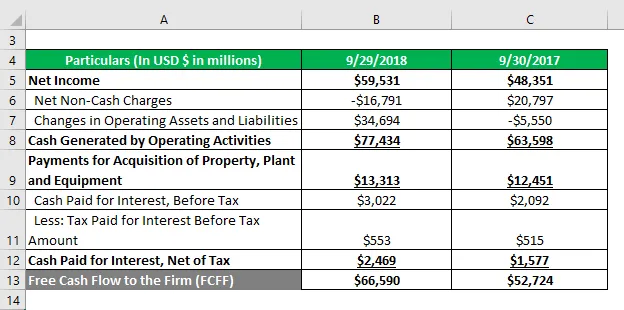

Tomemos el ejemplo de Apple Inc. Tenemos cifras financieras clave de Apple Inc. para el año que finalizó 2018 y 2017. Ahora, calcularemos el flujo de efectivo libre a la empresa utilizando la fórmula:

Solución:

Para el año 2018

- FCFF = $ 77, 434 + $ 2, 469 - $ 13, 313

- FCFF = $ 66590

Para el año 2017

- FCFF = $ 63, 598 + $ 1, 577 - $ 12, 451

- FCFF = $ 52, 724

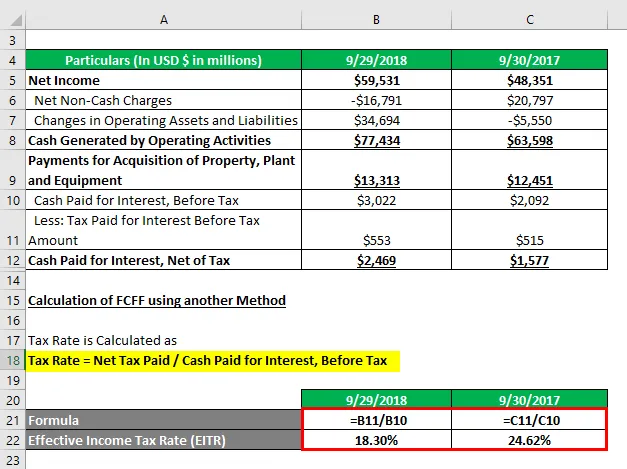

Cálculo de FCFF usando otro método

La tasa de impuestos se calcula como

Tasa de impuesto = Impuesto neto pagado / Efectivo pagado por intereses, antes de impuestos

Para el 29/09/2018

- Tasa de impuesto = $ 553 / $ 3, 022

- Tasa de impuesto = 18.30%

Para el 30/09/2017

- Tasa de impuesto = $ 515 / $ 2, 092

- Tasa de impuesto = 24.62%

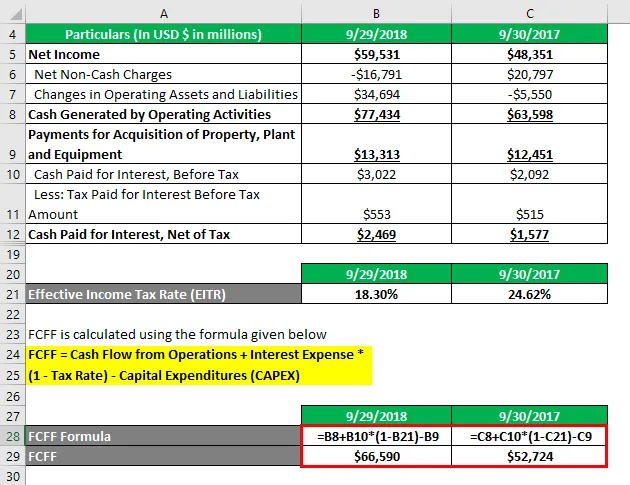

FCFF se calcula utilizando la fórmula que se proporciona a continuación

Flujo de caja libre a la empresa (FCFF) = Flujo de caja de operaciones + Gastos de intereses * (1 - Tasa de impuestos) - Gastos de capital (CAPEX)

El FCFF de Apple Inc. ha aumentado de 2017 a 2018. Significa que el flujo de efectivo disponible con los proveedores de capital de Apple Inc. después de todos los gastos operativos realizados y el cumplimiento de las inversiones en gastos de capital fijo y de trabajo.

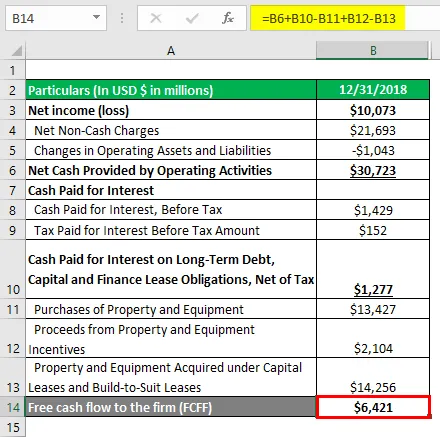

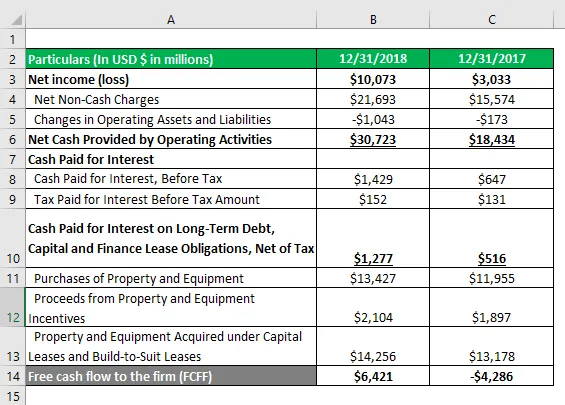

Fórmula FCFF - Ejemplo # 3

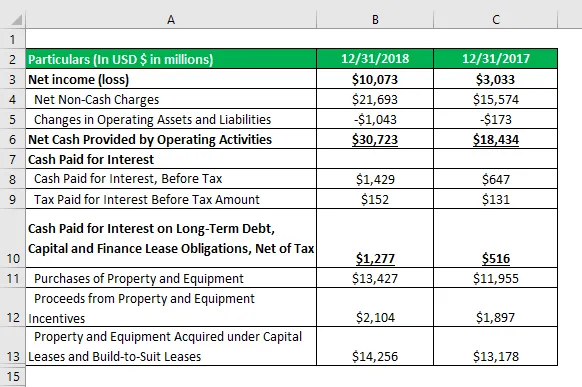

Tomemos el ejemplo de Amazon.com Inc. Tenemos cifras financieras clave de Amazon.com Inc. para el año que finalizó 2018 y 2017. Ahora, calcularemos el flujo de efectivo libre a la empresa utilizando la fórmula:

Solución:

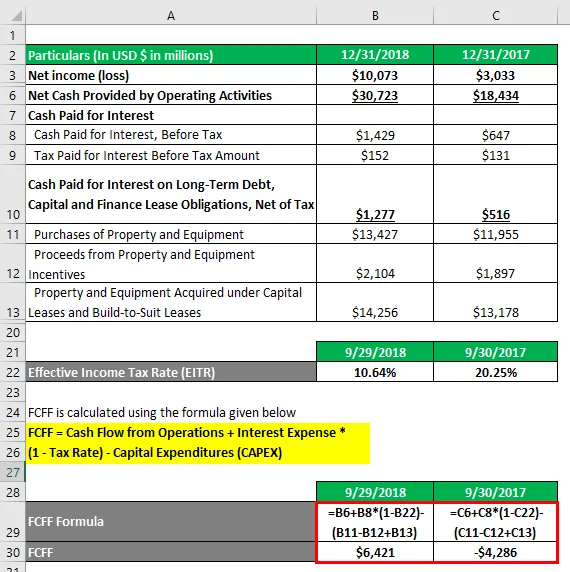

Para el año 2018

- FCFF = $ 30, 723 + $ 1, 277 - $ 13, 427 + $ 2, 104 - 14, 256

- FCFF = $ 6, 421

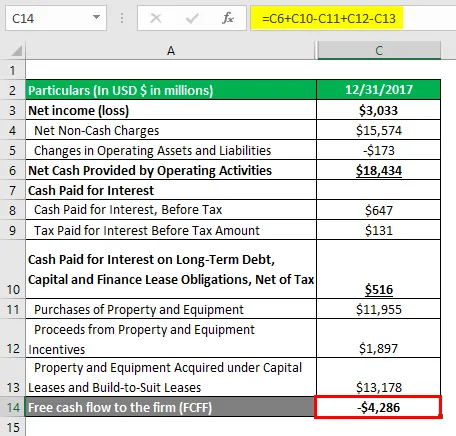

Para el año 2017

- FCFF = $ 18, 434 + $ 516 - $ 11, 955 + $ 1, 897 - $ 13, 178

- FCFF = - $ 4, 286

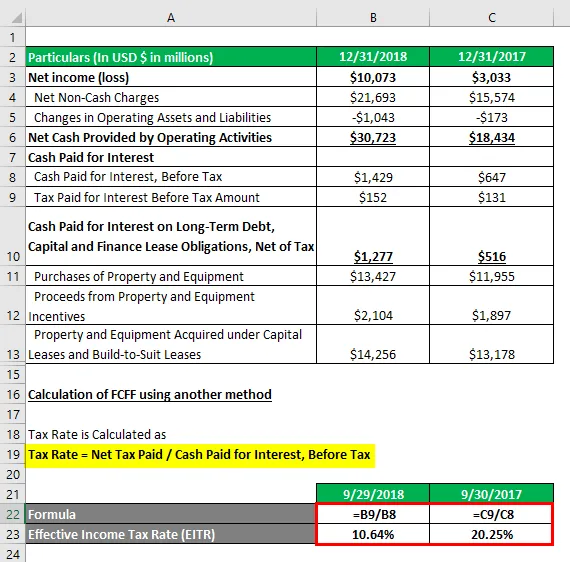

Cálculo de FCFF usando otro método

La tasa de impuestos se calcula como

Tasa de impuesto = Impuesto neto pagado / Efectivo pagado por intereses, antes de impuestos

Para el 29/09/2018

- Tasa de impuesto = $ 152 / $ 1, 429

- Tasa de impuesto = 10.64%

Para el 30/09/2017

- Tasa de impuesto = $ 131 / $ 647

- Tasa de impuesto = 20.25%

FCFF se calcula utilizando la fórmula que se proporciona a continuación

Flujo de caja libre a la empresa (FCFF) = Flujo de caja de operaciones + Gastos de intereses * (1 - Tasa de impuestos) - Gastos de capital (CAPEX)

El FCFF de Amazon.com Inc. ha aumentado de 2017 a 2018. Significa que el flujo de efectivo disponible con los proveedores de capital de Amazon.com Inc después de todos los gastos operativos realizados y el cumplimiento de las inversiones en gastos de capital fijo y de trabajo.

Explicación

La fórmula para el flujo de caja libre a la empresa es:

FCFF = Ingresos netos + Cargos no monetarios + Gastos por intereses * (1 - Tasa de impuestos) - Inversiones en capital de trabajo - Gastos de capital (CAPEX)

Aquí es donde podemos encontrar los elementos financieros para calcular el flujo de efectivo libre a la empresa:

Utilidad neta: estado de resultados

El ingreso neto incluye la cantidad de fondos restantes, después de todo, los gastos operativos, impuestos, intereses y dividendos de acciones preferentes que se deducen de los ingresos totales de la compañía.

EBIT (1 - Tasa de impuestos): estado de resultados

El impuesto neto pagado sobre el monto de las ganancias antes de impuestos (EBT) y escapa al impacto de capitalización.

Menos: Gastos no operativos: estado de resultados

Gastos no operativos incurridos durante un cierto período de tiempo que no está relacionado con el negocio principal. Los ejemplos incluyen ingresos por intereses, gastos por intereses, ganancias / pérdidas en la disposición de activos fijos y otros cargos únicos.

Agregar: Depreciación y amortización - Estado de flujo de efectivo (operativo)

Cualquier reducción en el valor de los activos intangibles se llama amortización. La depreciación es la reducción gradual del valor de un activo durante su vida útil estimada. La amortización es el proceso de escribir el gasto por ingresos diferidos durante más de un período contable.

Menos: Gastos de capital (Capex) - Estado de flujo de efectivo (Inversión)

CAPEX o gastos de capital son los fondos que una empresa utiliza para obtener una ventaja a largo plazo (comprar bienes o servicios) para ampliar las capacidades de la empresa para generar ganancias.

Agregar: Cambio en el capital de trabajo - Estado de flujo de efectivo (operativo)

Representa la entrada o salida de efectivo en la empresa y excluye el efectivo y equivalentes de efectivo y la deuda a corto plazo (pagarés y CPLTD).

Relevancia y usos del flujo de caja libre para la empresa (Fórmula FCFF)

- El flujo de efectivo libre para la empresa es importante porque refleja la cantidad de flujo de efectivo disponible para todos los inversores, incluidos los tenedores de bonos y los accionistas de la empresa.

- Permite a las empresas buscar oportunidades para que los accionistas mejoren el valor de sus inversiones. Sin efectivo, no es posible desarrollar nuevos productos, realizar adquisiciones / mejoras de maquinaria, pagar dividendos y cancelar la deuda.

- Los inversores prefieren utilizar el flujo de caja libre en comparación con el ingreso neto que mide el desempeño financiero de una empresa porque es más difícil de manipular que el ingreso neto.

- Es una de las herramientas más importantes en la valoración de una empresa, ya que esto ayuda a saber cuánto efectivo puede generar la empresa en un conjunto determinado de parámetros.

Artículos recomendados

Esta es una guía de la fórmula FCFF. Aquí discutimos cómo calcular la Fórmula FCFF junto con ejemplos prácticos y una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para el análisis de varianza

- ¿Cómo calcular la tasa de interés nominal?

- Ejemplos de gastos de intereses

- Cálculo del margen de interés neto