Diferencia entre tarjeta de crédito asegurada y no asegurada

Una tarjeta de crédito garantizada es un tipo de tarjeta de crédito que se proporciona a sus compradores solo en la disponibilidad de alguna banca financiera en forma de garantía antes de poseer una. Esta garantía, como su nombre indica, proporciona una capa de seguridad solo en caso de incumplimiento. Aquí discutiremos la diferencia entre la tarjeta de crédito asegurada y la no garantizada.

Se proporciona una tarjeta de crédito sin garantía a sus compradores sin ningún compromiso de garantía y se pone a disposición de las personas en general con mayor facilidad. Las tarjetas no aseguradas forman parte del mercado subprime.

Los prestatarios de las tarjetas de crédito aseguradas o no garantizadas pueden utilizarlas en todos los puntos de venta y lugares donde sean aceptables. Tienen límites de crédito que proporcionan el límite de gasto para el titular de la tarjeta y deben reembolsarse para mantener un buen puntaje de crédito.

Comparación cara a cara entre tarjeta de crédito asegurada y no asegurada (infografía)

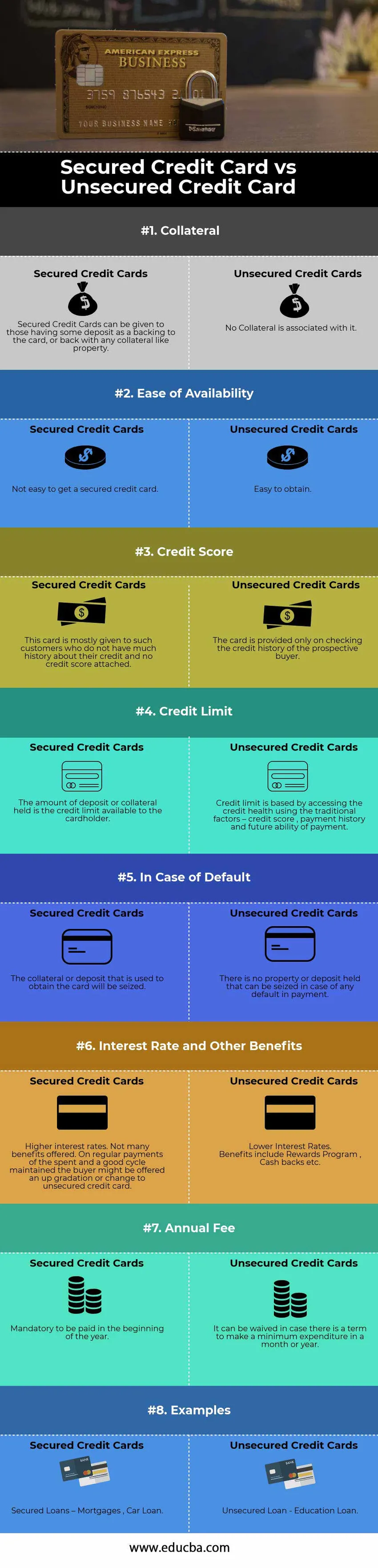

A continuación se muestran las 8 principales diferencias entre la tarjeta de crédito asegurada y la no garantizada

Diferencias clave entre tarjeta de crédito asegurada y no asegurada

Tanto la tarjeta de crédito segura frente a la no segura son opciones populares en el mercado; discutamos algunas de las principales diferencias entre la tarjeta de crédito asegurada y la no garantizada

- El elemento clave que define cada una de las tarjetas de crédito es la garantía del depositante que se fija para el tipo de tarjeta ofrecida. Esto hace que una tarjeta de crédito asegurada sea diferente de las otras tarjetas estándar disponibles para la compra. El límite de crédito por el que un cliente prospera en caso de una Tarjeta de Crédito Asegurada tiene que mantener un mínimo de ese depósito u otra garantía al menos equivalente al mismo límite. Esta garantía solo debe usarse en caso de último recurso y no para los pagos mensuales regulares de las facturas de crédito.

- Muchos clientes quieren hacer uso de una tarjeta de crédito asegurada para mejorar sus puntajes de crédito. Dado que las posibilidades de incumplimiento y la falta de pago son menores, el titular de la tarjeta termina cumpliendo con los requisitos de la factura de la tarjeta de crédito. En el caso de tarjetas de crédito sin garantía, ya que no tiene que comprometer ninguna garantía, significa que el prestamista ya ha evaluado su historial de crédito y está seguro de su capacidad de pago.

- Hay muchos clientes que desean hacer uso de tarjetas de crédito sin garantía, ya que quieren extender sus límites de crédito. Mantener un depósito como respaldo no les permite aumentar sus límites de crédito con frecuencia. Además, quieren usar la misma cantidad de depósito que un depósito a plazo, lo que les puede dar algunas devoluciones y no quedarse inactivo. En el caso de las tarjetas de crédito garantizadas, el límite de crédito puede extenderse cuando se realizan pagos positivos de forma regular manteniendo intacto el depósito.

- En caso de pagos positivos regulares hacia la tarjeta de crédito asegurada, hay posibilidades de que el banco ofrezca actualizar a dos opciones: aumentar el límite de crédito o convertir la tarjeta en una tarjeta de crédito no asegurada. Tener una actualización de la tarjeta no asegurada significaría que el monto total del depósito de seguridad o la garantía total se devolvería al titular de la tarjeta.

Tabla comparativa de tarjetas de crédito aseguradas vs no garantizadas

A continuación se muestra la 8 comparación más importante entre la tarjeta de crédito asegurada y la no garantizada

| La base de comparación entre tarjeta de crédito asegurada y no asegurada | Tarjetas de crédito aseguradas | Tarjetas de crédito sin garantía |

| Colateral | Las tarjetas de crédito aseguradas se pueden dar a aquellos que tienen algún depósito como respaldo de la tarjeta, o con cualquier garantía como propiedad. | No se asocia ningún colateral |

| Facilidad de disponibilidad | No es fácil obtener una tarjeta de crédito asegurada. | Fácil de obtener |

| Puntaje de crédito | Esta tarjeta se entrega principalmente a clientes que no tienen mucho historial sobre su crédito y no tienen puntaje de crédito adjunto. | La tarjeta se proporciona solo al verificar el historial de crédito del posible comprador |

| Límite de crédito | El monto del depósito o garantía retenida es el límite de crédito disponible para el titular de la tarjeta. | Un límite de crédito se basa en el acceso al estado del crédito utilizando los factores tradicionales: puntaje de crédito, historial de pagos y capacidad de pago futura. |

| En caso de incumplimiento | Se incautará la garantía o depósito que se utiliza para obtener la tarjeta. | No hay propiedad o depósito retenido que pueda ser incautado en caso de incumplimiento en el pago. |

| Tasa de interés y otros beneficios | Tasas de interés más altas. No se ofrecen muchos beneficios. En los pagos regulares del gasto y un buen ciclo mantenido, se le puede ofrecer al comprador una gradación ascendente o cambiar a una tarjeta de crédito no asegurada | Tasas de interés más bajas.

Los beneficios incluyen el Programa de recompensas, devoluciones de efectivo, etc. |

| Cuota anual | Obligatorio a pagar a principios de año | Se puede renunciar en caso de que haya un plazo para realizar un gasto mínimo en un mes o año |

| Ejemplos | Préstamos garantizados: hipotecas, préstamos para automóviles | Préstamo sin garantía - Préstamo educativo |

Conclusión

Las tarjetas de crédito son una de las mejores maneras de mantener un buen puntaje de crédito. Una forma posible es mantener el índice de utilización del crédito, el índice del saldo pendiente de la tarjeta de crédito hasta el límite de la tarjeta de crédito. Básicamente mide la cantidad de límite de crédito que se utiliza.

Las tarjetas de crédito aseguradas requieren un depósito de seguridad; sin embargo, son los más seguros en comparación con la opción de crédito no garantizada. Proporciona una forma de mejorar los puntajes de crédito y, a su vez, su credibilidad en el mercado, haciendo los pagos oportunos por el monto adeudado. En caso de que tenga un excelente puntaje de crédito, puede optar o continuar con tarjetas de crédito sin garantía. Sin embargo, si tiene un puntaje de crédito justo, aún calificará para la tarjeta no asegurada, pero las tasas de interés durante el período se volverán desfavorables y la facilidad de posesión se agota.

Artículos recomendados

Esta ha sido una guía de la principal diferencia entre la tarjeta de crédito asegurada y la no garantizada. Aquí también discutimos las diferencias clave de la tarjeta de crédito asegurada frente a la no garantizada con infografías y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Comparación de responsabilidad versus gasto

- Diferencias entre Stock vs Inventario

- Economía vs Finanzas: principales diferencias

- Mercado monetario vs mercado de capitales