Fórmula del coeficiente de adecuación del capital (tabla de contenido)

- Fórmula del coeficiente de adecuación del capital

- Calculadora de razón de adecuación de capital

- Fórmula de coeficiente de adecuación de capital en Excel (con plantilla de Excel)

Fórmula del coeficiente de adecuación del capital

Un índice de adecuación de capital es un porcentaje de una cantidad adecuada que debe mantenerse para resolver la situación de riesgo de los bancos por parte de ellos. Esto se describe como un escudo para que un banco absorba sus pérdidas antes de que se vuelva insolvente. Esto está regulado por el Comité de Supervisión Bancaria de Basilea, que es un tratado regulatorio internacional. Consiste en capital de nivel 1, capital de nivel -2. Esta es la relación de Capital a activos ponderados por riesgo, que también se conoce como la relación Capital a Riesgo ponderado de activos (CRAR). Esto promueve la estabilidad y protege a los accionistas y los bancos y hace que los bancos se mantengan cuando se encuentra con alguna situación de riesgo. El monto de capital de nivel 1 es para absorber las pérdidas sin dejar el banco. El capital de nivel -2 consiste en absorber las pérdidas cuando un banco se encuentra en una situación de cierre. Pero Tier -2 Capital no brinda mucha protección para los depositantes. El índice de adecuación del capital se calcula utilizando la siguiente fórmula.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Ejemplos de fórmula de coeficiente de adecuación de capital

Tomemos un ejemplo para comprender mejor el cálculo de la fórmula del coeficiente de adecuación del capital.

Puede descargar esta plantilla de índice de adecuación de capital aquí - Plantilla de índice de adecuación de capitalFórmula del coeficiente de adecuación del capital - Ejemplo # 1

El Banco ABC tiene un capital de nivel -1 de Rs.400000 y un capital de nivel -2 de Rs.100000. Los activos ponderados por riesgo tienen un valor de Rs.200000. Ahora calculemos el coeficiente de adecuación del capital.

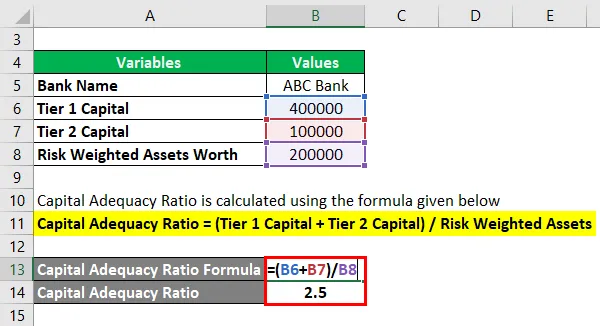

El índice de adecuación de capital se calcula utilizando la fórmula que se proporciona a continuación

Ratio de adecuación del capital = (Capital de nivel 1 + Capital de nivel 2) / Activos ponderados por riesgo

- Ratio de adecuación del capital = (400000 + 100000) / 200000

- Ratio de adecuación del capital = 2.5

Lo que muestra un pobre índice de adecuación del capital mantenido por ABC.

Fórmula del coeficiente de adecuación del capital - Ejemplo # 2

Tomemos el ejemplo práctico de CAR para HDFC Bank. Consideremos que el valor de Capital de Nivel -1 es Rs.190000000.00 y el valor de Capital de Nivel 2 de Rs.60000000 y el valor del Activo ponderado por riesgo se evalúa como Rs.15151515.20. Ahora calculemos el coeficiente de adecuación del capital.

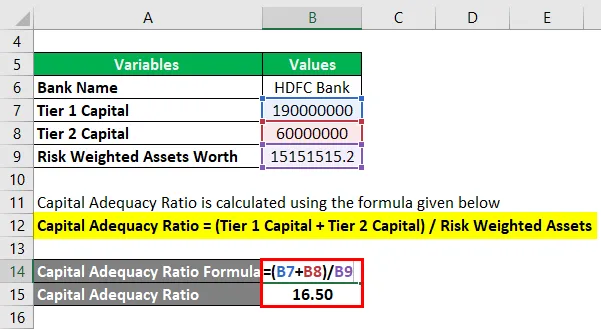

El índice de adecuación de capital se calcula utilizando la fórmula que se proporciona a continuación

Ratio de adecuación del capital = (Capital de nivel 1 + Capital de nivel 2) / Activos ponderados por riesgo

- Ratio de adecuación del capital = (190000000 + 60000000) / 15151515.20

- Ratio de adecuación del capital = 16.50

El cual es un alto índice de adecuación de capital mantenido por HDFC y muestra que tiene una alta estabilidad y eficiencia hacia la situación basada en el riesgo.

Explicación

- Paso 1: se anota el valor de capital de nivel 1. El capital de nivel 1 o el capital central pueden ser de 2 tipos. Uno es el capital social común y otro es la acción ordinaria. Este es un monto de capital permanente que puede aliviar las pérdidas al absorberlo y sin detener la operación del banco. Las acciones ordinarias o acciones ordinarias son el mejor ejemplo de esto. Estas son las reservas de ingresos permanentes e inspeccionadas en forma de acciones, acciones ordinarias y activos intangibles para absorber las pérdidas.

- Paso 2: se anota el valor del capital de nivel 2. El capital de nivel -2 son ingresos por ingresos no inspeccionados para liquidar las pérdidas sin cerrar un banco cuando el banco en una situación debe cerrarse. Después de usar el Nivel 1 completo, el Nivel 2 puede entrar en escena. Por lo tanto, se enfoca solo en salvar al banco del cierre de la compañía, brinda solo un grado muy menor de protección hacia los accionistas e inversores, lo que a veces empuja a los inversores y accionistas a una situación para perder sus ahorros.

- Paso 3: se anotan los activos ponderados por riesgo. Un activo ponderado por riesgo se utiliza para calcular la cantidad mínima que deben mantener las instituciones financieras para liquidar las pérdidas en una situación de insolvencia de riesgo. El requisito de capital para evaluar el riesgo difiere según el tipo de cada activo bancario. Por ejemplo, un préstamo garantizado con garantía se considera menos riesgoso que un préstamo con una carta de crédito. El valor del activo ponderado por riesgo se pesa solo después de consultar el préstamo del banco y evaluar el riesgo. La puntuación de riesgo también ayuda a evaluar el riesgo. Por ejemplo, un préstamo otorgado al gobierno otorga un puntaje de riesgo de 0.00% mientras que el crédito a un individuo se considera un puntaje de 100.00%.

- Paso 4: Luego, todos los valores anotados se aplican en la siguiente fórmula para obtener el índice de adecuación de capital.

Ratio adecuado de capital (CAR) = (Capital de nivel 1 + Capital de nivel 2) / Activos ponderados por riesgo

Según las últimas normas de Basilea III (Comité Regulador de la Banca Internacional), el índice de adecuación mínimo se establece en 4.5%. En India, el RBI ha establecido el CAR como 5.5%, que es 1% más alto que el% recomendado por las normas de Basilea III. Un índice de adecuación de capital superior al 5, 5% se considera seguro en la India.

Relevancia y usos de la fórmula del coeficiente de adecuación del capital

El índice de adecuación de capital asegura que un FI en particular esté bien en la situación de riesgo para aliviar las pérdidas que suceden a los bancos, así como a los inversores y accionistas. Asegura la solidez y la capacidad del sistema financiero de una nación al reducir las pérdidas al absorber las pérdidas en una situación necesaria y, por lo tanto, evitar que los bancos se vuelvan insolventes. Un banco con CAR alto es bueno para administrar sus obligaciones y riesgos financieros, por lo tanto, cuanto mayor sea el índice de adecuación de capacidad, mayor será el nivel de protección de los activos. Durante el cierre de un banco, el capital de nivel -2 ayuda. Se debe saber que durante este riesgo de cierre, se da prioridad a los depositantes en lugar del capital del banco. Entonces, cuando un banco registra una pérdida mayor que el capital que tiene, los depositantes pierden solo sus ahorros.

Calculadora de razón de adecuación de capital

Puede usar la siguiente calculadora de coeficiente de adecuación de capital

| Capital de nivel 1 | |

| Capital de nivel 2 | |

| Activos ponderados por riesgo | |

| Fórmula del coeficiente adecuado de capital (CAR) | |

| Fórmula del coeficiente adecuado de capital (CAR) = |

|

|

Fórmula de coeficiente de adecuación de capital en Excel (con plantilla de Excel)

Aquí haremos otro ejemplo de la fórmula del índice de adecuación de capital en Excel. Es muy fácil y simple.

Ahora tomemos el ejemplo de la vida real para calcular el índice de adecuación del capital para el año 2013 con 3 conjuntos de diferentes bancos de la India.

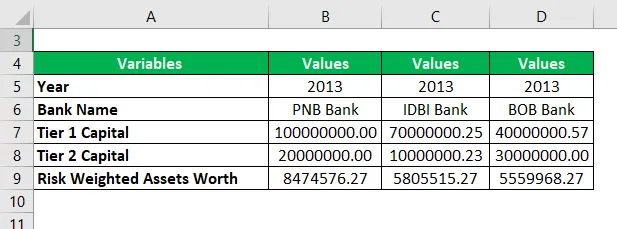

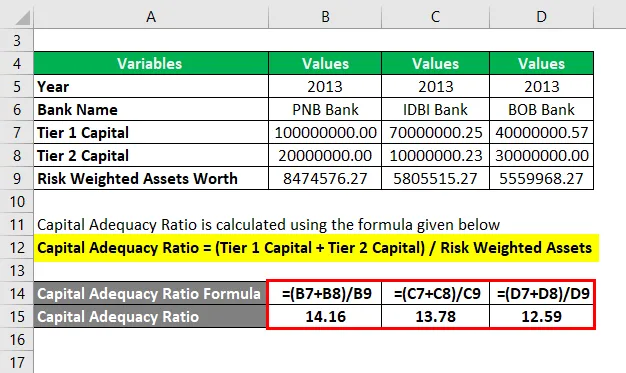

El índice de adecuación de capital se calcula utilizando la fórmula que se proporciona a continuación

Ratio de adecuación del capital = (Capital de nivel 1 + Capital de nivel 2) / Activos ponderados por riesgo

Ratio de adecuación de capital para PNB Bank

- Ratio de adecuación del capital = (100000000 + 20000000) / 8474576.27

- Ratio de adecuación del capital = 14.16

Índice de adecuación de capital para el Banco IDBI

- Ratio de adecuación del capital = (70000000.25 + 10000000.23) / 5805515.272

- Ratio de adecuación del capital = 13, 78

Índice de adecuación de capital para BOB Bank

- Ratio de adecuación del capital = (40000000.57 + 30000000) / 5559968.274

- Ratio de adecuación del capital = 12.59

Con el ejemplo anterior, los valores de la relación son PNB> IDBI> BOB. Aunque los 3 bancos mantienen un buen CAR, entre estos 3 bancos, PNB tiene una alta relación, por lo tanto, es el mayor grado de seguridad en términos de gestión de riesgos entre estos 3 bancos.

Artículos recomendados

Esta ha sido una guía para la fórmula del coeficiente de adecuación del capital. Aquí discutimos cómo calcular el coeficiente de adecuación del capital junto con ejemplos prácticos. También proporcionamos una calculadora de índice de adecuación de capital con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula del coeficiente de cobertura del servicio de la deuda

- ¿Cómo utilizar la fórmula de relación de efectivo?

- Calcular el índice de rotación de activos

- Fórmula para la relación ingresos por empleado