Fórmula alfa (tabla de contenido)

- Fórmula

- Ejemplos

- Calculadora

¿Qué es la fórmula alfa?

El término "alfa" se refiere a la medida del mayor rendimiento posible de una cantidad mínima de riesgo de inversión. En otras palabras, alfa es la herramienta de evaluación para medir la capacidad de un administrador de cartera para generar un mayor rendimiento sobre una base ajustada al riesgo. La fórmula para alfa puede derivarse restando el rendimiento esperado de la cartera de su rendimiento real. Matemáticamente, se representa como,

Alpha = Actual Rate of Return – Expected Rate of Return

La tasa de rendimiento esperada de la cartera se puede calcular utilizando la tasa de rendimiento libre de riesgo, la prima de riesgo de mercado y la beta de la cartera como se muestra a continuación.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Por lo tanto, la fórmula para alfa se puede ampliar como,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Ejemplos de fórmula alfa (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del Alfa de una mejor manera.

Puede descargar esta plantilla de Excel de Alpha Formula aquí - Plantilla de Excel de Alpha FormulaAlfa Formula - Ejemplo # 1

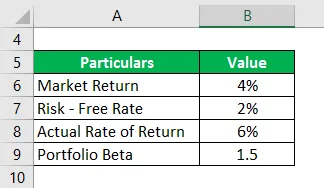

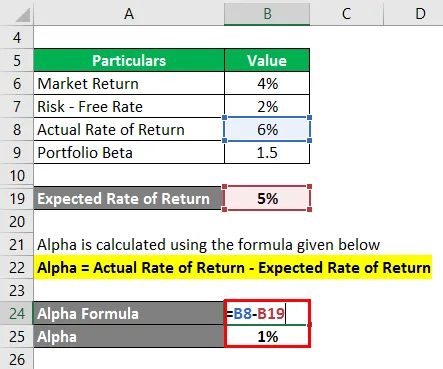

Tomemos el ejemplo de una Cartera con una Beta de 1.5 que generó un Retorno real del 6% durante el año pasado. Si el rendimiento actual del mercado es del 4% y la tasa libre de riesgo es del 2%, calcule el alfa de la cartera.

Solución:

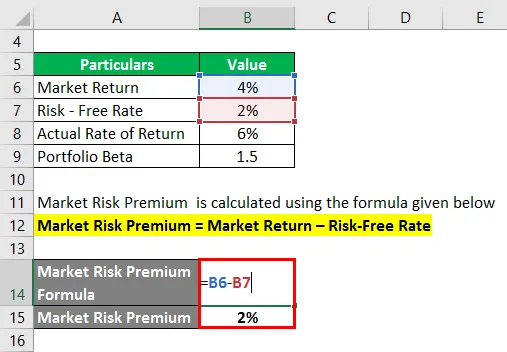

La prima de riesgo de mercado se calcula utilizando la fórmula que se proporciona a continuación

Prima de riesgo de mercado = rentabilidad del mercado - tasa libre de riesgo

- Prima de riesgo de mercado = 4% - 2%

- Prima de riesgo de mercado = 2%

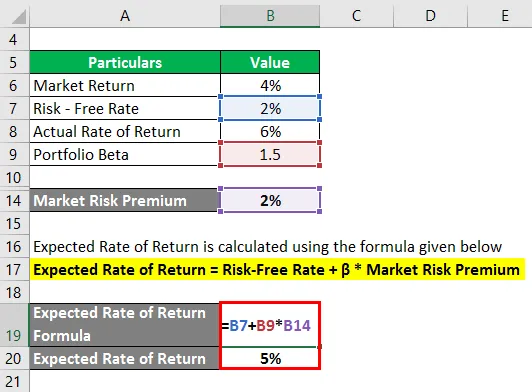

La tasa de rendimiento esperada se calcula utilizando la fórmula que se proporciona a continuación

Tasa de rendimiento esperada = Tasa libre de riesgo + β * Prima de riesgo de mercado

- Tasa de rendimiento esperada = 2% + 1.5 * 2%

- Tasa de rendimiento esperada = 5%

Alfa se calcula utilizando la fórmula que se proporciona a continuación

Alfa = Tasa de rendimiento real - Tasa de rendimiento esperada

- Alfa = 6% - 5%

- Alfa = 1%

Por lo tanto, el Alfa de la Cartera es del 1%.

Alfa Formula - Ejemplo # 2

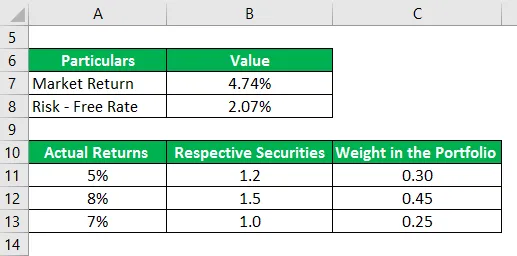

Tomemos otro ejemplo de una Cartera de tres valores con rendimientos reales de 5%, 8% y 7% durante el año pasado. La beta de los valores respectivos es 1.2, 1.5 y 1.0 y su peso en la cartera es 0.30, 0.45 y 0.25. S&P 500 es el índice de referencia adecuado para la Cartera y obtuvo un retorno del 4, 74% durante el último año. El bono del Tesoro a 10 años actualmente ofrece un retorno del 2, 07%. Con base en la información dada, determine si el Administrador de Cartera podría generar cualquier Alfa.

Solución:

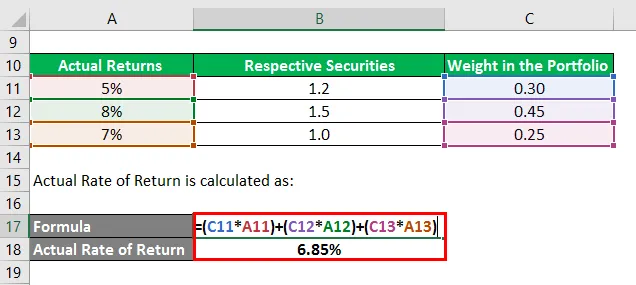

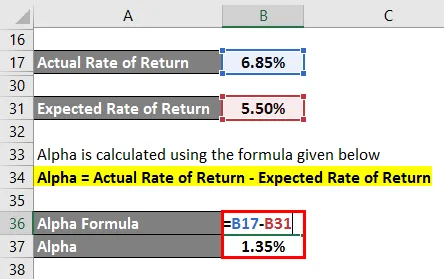

La tasa de rendimiento real se calcula como:

- Tasa de rendimiento real = (0.30 * 5%) + (0.45 * 8%) + (0.25 * 7%)

- Tasa de rendimiento real = 6.85%

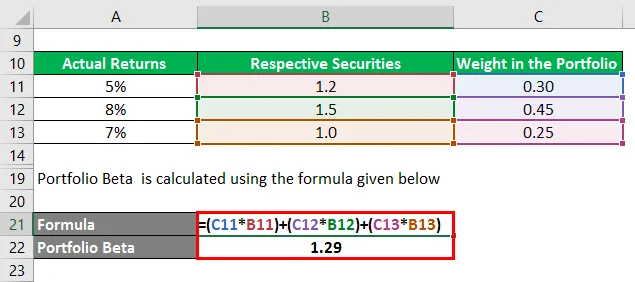

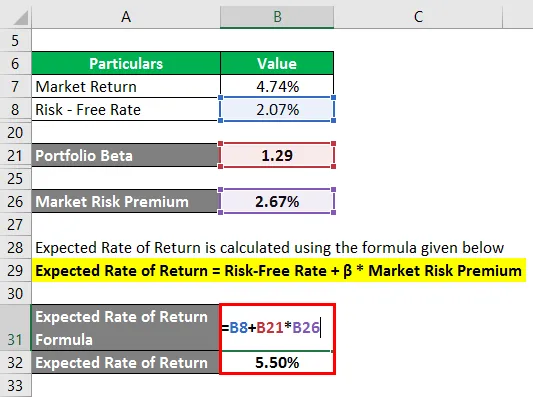

Portfolio Beta se calcula utilizando la fórmula que se proporciona a continuación

- Cartera Beta = (0.30 * 1.2) + (0.45 * 1.5) + (0.25 * 1.0)

- Cartera Beta = 1.29

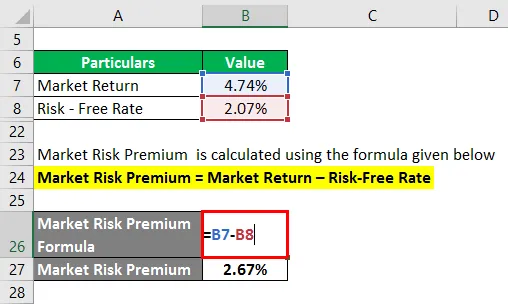

La prima de riesgo de mercado se calcula utilizando la fórmula que se proporciona a continuación

Prima de riesgo de mercado = rentabilidad del mercado - tasa libre de riesgo

- Prima de riesgo de mercado = 4.74% - 2.07%

- Prima de riesgo de mercado = 2.67%

La tasa de rendimiento esperada se calcula utilizando la fórmula que se proporciona a continuación

Tasa de rendimiento esperada = Tasa libre de riesgo + β * Prima de riesgo de mercado

- Tasa de rendimiento esperada = 2.07% + 1.29 * 2.67%

- Tasa de rendimiento esperada = 5.50%

Alfa se calcula utilizando la fórmula que se proporciona a continuación

Alfa = Tasa de rendimiento real - Tasa de rendimiento esperada

- Alfa = 6.85% - 5.50%

- Alfa = 1.35%

Por lo tanto, el administrador de cartera ha sido lo suficientemente hábil como para generar una cartera alfa de 1, 35%.

Explicación de la fórmula alfa

La fórmula para alfa se puede derivar mediante los siguientes pasos:

Paso 1:

En primer lugar, determine la tasa de rendimiento libre de riesgo para el caso. Por lo general, el rendimiento anual de bonos del gobierno o letras del tesoro se considera libre de riesgo y, como tal, se utiliza como tasa de rendimiento libre de riesgo.

Paso 2:

Luego, determine el rendimiento del mercado y, por lo general, el rendimiento del principal índice bursátil se toma como el proxy del rendimiento del mercado. Por ejemplo, el rendimiento anual de S & P500 se puede utilizar como rendimiento del mercado. Ahora, calcule la prima de riesgo de mercado restando la tasa libre de riesgo del rendimiento del mercado.

Prima de riesgo de mercado = rentabilidad del mercado - tasa libre de riesgo

Paso 3:

A continuación, determine la beta de cada valor en función de su movimiento relativo de precios en comparación con el índice de referencia. Luego, calcule la beta de la cartera utilizando un promedio ponderado de todos los valores. La cartera beta se denota por β.

Etapa 4:

A continuación, calcule la tasa de rendimiento esperada utilizando la tasa libre de riesgo (paso 1), la prima de riesgo de mercado (paso 2) y la cartera beta (paso 3) como se muestra a continuación.

Tasa de rendimiento esperada = Tasa de rendimiento sin riesgo + β * Prima de riesgo de mercado

Paso 5:

Luego, determine la tasa de rendimiento real de la cartera.

Paso 6:

Finalmente, la fórmula para alfa puede derivarse restando la tasa de rendimiento esperada de la cartera (paso 4) de su tasa de rendimiento real (paso 5) como se muestra a continuación.

Alfa = Tasa de rendimiento real - Tasa de rendimiento esperada

- Alfa = Tasa de rendimiento real - Tasa de rendimiento sin riesgo - β * Prima de riesgo de mercado

Relevancia y Usos

Desde la perspectiva de un analista de cartera, el concepto de alfa es muy importante ya que se utiliza para evaluar la capacidad de un administrador de cartera para generar un rendimiento ajustado al riesgo. Alpha es el exceso de rendimiento generado frente al riesgo de la cartera y se considera puramente como el crédito del administrador de la cartera. Los gestores de cartera que pueden superar el punto de referencia y generar alfa se conocen como gestores de cartera activos.

Sin embargo, una de las principales limitaciones de alfa es que la fórmula depende mucho de la elección de un índice de referencia apropiado. Como tal, la selección de un índice de referencia incorrecto para el rendimiento del mercado puede llevar a una tergiversación a los posibles inversores.

Calculadora de fórmula alfa

Puede usar la siguiente calculadora de fórmula alfa

| Tasa real de retorno | |

| Tasa de rendimiento esperada | |

| Fórmula alfa | |

| Fórmula Alfa = | Tasa de rendimiento real - Tasa de rendimiento esperada |

| = | 0-0 |

| = | 0 0 |

Artículos recomendados

Esta es una guía de la fórmula alfa. Aquí discutimos cómo calcular el Alfa junto con ejemplos prácticos. También proporcionamos una calculadora Alpha Formula con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Cálculo del costo de capital con ejemplos

- ¿Cómo calcular la tasa de capitalización?

- Ejemplos de fórmula de prima de riesgo

- Guía de fórmula de margen de beneficio