Diferencia entre contabilidad financiera y contabilidad de gestión

¿Qué te viene a la mente cuando piensas en el término "Contabilidad"?

Bueno, para la mayoría de las personas lo que generalmente ataca es el dinero y cómo contabilizar dicho dinero. La contabilidad es uno de los temas en el flujo principal de comercio que ofrece una visión detallada del movimiento del dinero. En diferentes monedas dependiendo de la ubicación donde se estudie, este tema nos permite saber cómo podemos informar nuestros ingresos, gastos, inversiones, activos y otras transacciones. La contabilidad es una práctica muy importante, ya que una contabilidad adecuada de las transacciones puede ser útil para comprender las perspectivas futuras, los riesgos y los rendimientos de las inversiones, qué tan bien gestionamos nuestros gastos y qué beneficios estamos obteniendo. A medida que se realiza la contabilidad, informar esas transacciones es igualmente importante. Ahora, los informes pueden ser a nivel granular e interno (Contabilidad de gestión) o en un nivel superior y público (Contabilidad financiera).

Contabilidad financiera frente a contabilidad de gestión son subtransmisiones de la vertical de contabilidad principal.

La contabilidad financiera, como su nombre indica, se ocupa de los informes de las finanzas de una empresa para uso público. La contabilidad de gestión se refiere a informar datos financieros para fines internos y se utiliza principalmente para la alta dirección.

Contabilidad financiera vs infografía contable de gestión

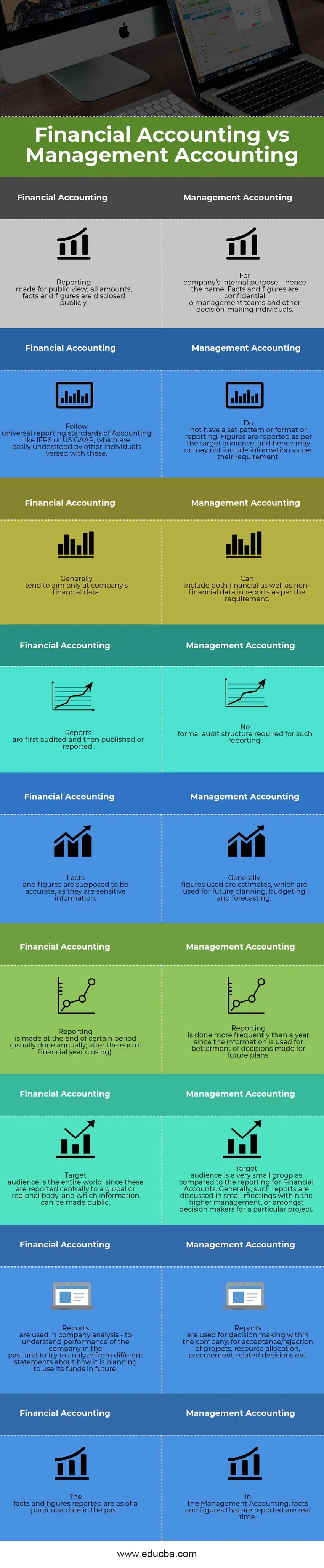

A continuación se muestran las 9 principales diferencias entre la contabilidad financiera y la contabilidad de gestión

¿En qué se parecen la contabilidad financiera frente a la contabilidad de gestión?

Obviamente, existen ciertas similitudes entre la contabilidad financiera y la contabilidad de gestión: echemos un vistazo a la diferencia clave entre la contabilidad financiera y la contabilidad de gestión:

- Tanto la contabilidad financiera frente a la contabilidad de gestión forman parte del flujo principal de contabilidad.

- Ambas corrientes secundarias siguen las mismas reglas y principios de contabilidad. Tienen los mismos efectos dados a los débitos / créditos, activos / pasivos, ingresos / gastos; ambos siguen el mismo plan de cuentas, etc.

- El origen de ambos tipos de contabilidad debe ser el mismo, suponiendo que ambos se apliquen en una situación particular. En otras palabras, ambos se referirían a puntos de partida comunes como Ventas brutas, Inversiones totales, etc., para alcanzar un resultado final. Además, también pueden tener los mismos orígenes en el sistema contable de la empresa.

- Tanto la contabilidad financiera como la contabilidad de gestión tienen como objetivo informar los números que se utilizarán para mejorar las perspectivas futuras. La presentación de informes puede ser un poco diferente en ambos tipos de contabilidad, pero los números finales son indicativos del crecimiento (o falta de crecimiento) de la empresa y, por lo tanto, la gerencia puede tomar las decisiones apropiadas para orientar el progreso en consecuencia.

Contabilidad financiera versus contabilidad de gestión: tabla comparativa

Al ser parte de la misma secuencia, se han creado de manera diferente por algunas razones, lo que aporta cierta diferencia entre la contabilidad financiera y la contabilidad de gestión. Echemos un vistazo a la comparación entre la contabilidad financiera y la contabilidad de gestión:

| Contabilidad financiera | Contabilidad de gestión |

| Informes realizados para la vista del público; Todas las cantidades, hechos y cifras se divulgan públicamente. | Para el propósito interno de una empresa, de ahí el nombre. Los hechos y las cifras son confidenciales de los equipos de gestión y otras personas que toman decisiones. |

| Siga los estándares de informes universales de Contabilidad como las NIIF o los PCGA de los EE. UU., Que son fácilmente entendidos por otras personas con conocimiento de estos. | No tiene un patrón o formato establecido o informes. Las cifras se informan según el público objetivo y, por lo tanto, pueden incluir o no información según sus requisitos. |

| En general, tienden a apuntar solo a los datos financieros de una empresa. | Puede incluir tanto datos financieros como no financieros en los informes según el requisito. |

| Los informes se auditan primero y luego se publican o informan. | No se requiere una estructura de auditoría formal para dichos informes. |

| Se supone que los hechos y las cifras son precisos, ya que son información confidencial. | En general, las cifras utilizadas son estimaciones, que se utilizan para la planificación, presupuestación y previsión futuras. |

| La presentación de informes se realiza al final de un cierto período (generalmente se realiza anualmente, después del cierre del año financiero). | La presentación de informes se realiza con más frecuencia que un año, ya que la información se utiliza para mejorar las decisiones tomadas para planes futuros. |

| Un público objetivo es un mundo entero, ya que estos se informan de manera centralizada a un organismo global o regional, y qué información puede hacerse pública. | Un público objetivo es un grupo muy pequeño en comparación con los informes de las cuentas financieras. En general, dichos informes se discuten en pequeñas reuniones dentro de la alta dirección, o entre los responsables de la toma de decisiones para un proyecto en particular. |

| Los informes se utilizan en el análisis de la empresa: para comprender el rendimiento de la empresa en el pasado y para tratar de analizar a partir de diferentes declaraciones sobre cómo planea usar sus fondos en el futuro. | Los informes se utilizan para la toma de decisiones dentro de la empresa, para la aceptación / rechazo de proyectos, asignación de recursos, decisiones relacionadas con adquisiciones, etc. |

| Los hechos y las cifras informaron áreas de una fecha particular en el pasado. | En la contabilidad de gestión, los hechos y las cifras que se informan son en tiempo real. |

Conclusión: contabilidad financiera vs contabilidad de gestión

En este artículo de Contabilidad financiera vs Contabilidad de gestión, hemos visto que la contabilidad financiera y la contabilidad de gestión, también denominadas Informes financieros y de gestión, respectivamente, son beneficiosas para el progreso de una empresa.

La gestión de informes funciona a un nivel más granular y proporciona a los responsables de la toma de decisiones una idea de dónde se encuentran los proyectos y procesos de la empresa en un momento dado. Les ayuda a tomar mejores decisiones dentro del tiempo disponible, a tomar las cosas bajo su control. También sugiere mejores formas de alcanzar los objetivos requeridos. A veces, estos informes son confidenciales y se ponen a disposición solo para las personas que necesitan conocerlos.

Del mismo modo, la información financiera es un requisito estándar que deben seguir todas las empresas auditadas. El rendimiento de una empresa se puede medir mediante los informes publicados por dicho sistema de informes. Los analistas y economistas utilizan las declaraciones estándar publicadas anualmente o semestralmente por la empresa para comprender el crecimiento de dicha empresa. También refleja el desempeño de la administración durante el año anterior. Con base en el análisis realizado por dichos analistas y economistas, los inversores toman sus decisiones de invertir en estas empresas o no.

Por lo tanto, desde la perspectiva de una empresa, ninguno de estos informes puede perderse, sin embargo, desde la perspectiva de un analista, es muy importante utilizar las herramientas adecuadas para comprender y analizar los informes para tomar las decisiones correctas.

Artículos recomendados

Esta ha sido una guía para la principal diferencia entre la contabilidad financiera y la contabilidad de gestión. Aquí también discutimos las diferencias clave de Contabilidad financiera vs Contabilidad de gestión con infografías y tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Contabilidad vs diferencias contables

- Comparación de débito vs crédito

- Ingresos vs ventas

- Arrendamiento vs Alquiler

- Conocer las diferencias en ingresos y ganancias