Diferencia entre el Capítulo 11 y el Capítulo 13 del Código de bancarrota

El Capítulo 11 del código de bancarrota es una forma de reorganización de bancarrota disponible para corporaciones, sociedades o individuos. El Capítulo 11 de la bancarrota está destinado principalmente a la reorganización de empresas con grandes cargas de deuda, a menudo asociadas con grandes empresas, pero también disponibles para pequeñas empresas. Aunque es poco común, los consumidores pueden declararse en quiebra según el Capítulo 11 en algunos casos raros. En el Capítulo 13 del procedimiento de bancarrota, el deudor tiene que pagar parte o la totalidad de sus deudas de los ingresos futuros durante un período de tres a cinco años en virtud de su capítulo 13 del plan de bancarrota. Para algunas personas, el período de tiempo debe ser de cinco años, según el caso. Si el tribunal aprueba el plan de pago, el administrador del capítulo 13 pagará las deudas en su totalidad o en parte.

¿Qué es el Capítulo 11 del código de bancarrota?

El capítulo 11 de bancarrota le permite al deudor proponer un plan de rentabilidad después de la bancarrota, que puede incluir reducir costos y buscar nuevas oportunidades de ingresos o ingresos, mientras mantiene temporalmente a raya a los acreedores. En contraste, la bancarrota del Capítulo 7 (también conocida como liquidación) implica el cierre del negocio del deudor y la venta de activos líquidos para pagar a los acreedores. Si bien el Capítulo 11 tiene ciertas ventajas para aquellos que califican, incluido más tiempo para presentar un plan y la oportunidad de reorganizarse, es más lento y costoso que cualquier otra forma de bancarrota.

Las empresas tienen los siguientes requisitos de presentación judicial para la bancarrota del capítulo 11:

- Declaración de operaciones

- Estado de flujo de efectivo

- Copia del balance general más reciente de la entidad comercial

- Copia de la declaración de impuestos federales más reciente

Si bien el Capítulo 11 ofrece a las empresas la ventaja de tiempo adicional (en comparación con otros capítulos de bancarrota) para presentar un plan y renegociar los términos con los acreedores (180 días, frente a 15 días para el Capítulo 7), junto con la ventaja de tiempo, tiene pocos inconvenientes. Puede costar decenas de miles de dólares en honorarios legales, que pueden ser insostenibles para una pequeña empresa o personas en dificultades. Sin embargo, si la protección contra la quiebra resulta exitosa, estos costos se compensan con la recompensa final de ser rentable.

¿Qué es el Capítulo 13 del código de bancarrota?

Para calificar como deudor según el capítulo 13 del Código de Bancarrota, el deudor debe ser un individuo o una esposa y un esposo, que presenten una declaración conjunta. También hay ciertos límites de deuda predeterminados por el gobierno para los deudores que se declaran en bancarrota bajo el capítulo 13. La deuda (parte mayoritaria o menor) que no se paga según lo declarado por el plan de reorganización será eliminada o cancelada. En otras palabras, si su plan solo proporciona el pago de hasta el 15% de la deuda no garantizada, el 85% restante más cualquier interés acumulado se eliminará o cancelará al finalizar su plan. Si su plan de bancarrota no proporciona ningún pago a los acreedores no garantizados, entonces toda la deuda no garantizada se borrará al finalizar el plan.

Si un esposo, una esposa o un individuo que se declara en bancarrota conjuntamente tienen una deuda que excede ciertos límites predeterminados por la ley, entonces la reorganización de bancarrota del capítulo 13 no es una opción, pueden declararse en bancarrota pero bajo el capítulo diferente de la bancarrota. Estos límites cambian cada tres años en abril en función del cambio en el costo de vida y la inflación desde el último cambio. Hasta el 1 de abril de 2016, un individuo o esposa y esposo que presenten una declaración conjunta debe una deuda no garantizada de menos de $ 383, 175 y una deuda garantizada de $ 1, 149, 525. Si un individuo o esposa y esposo presentan una declaración conjunta, las deudas exceden cualquiera de los límites mencionados anteriormente, entonces la única opción para reorganizarse se encuentra en el capítulo 11.

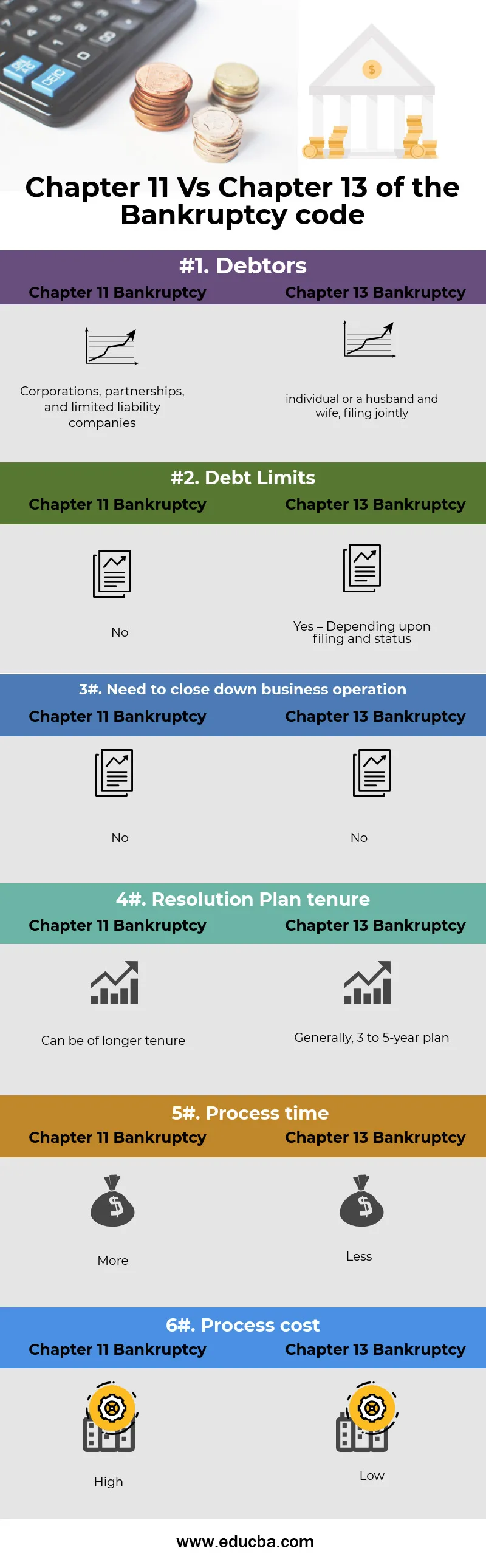

Capítulo 11 vs Capítulo 13 de la Infografía del Código de Bancarrota

A continuación se muestran las 6 características principales entre el Capítulo 11 y el Capítulo 13

Diferencias clave entre el capítulo 11 y el capítulo 13

Tanto el Capítulo 11 como el Capítulo 13 son opciones recomendadas en el negocio. Examinemos algunos de los fundamentos del Capítulo 11 vs Capítulo 13:

Para calificar como deudor bajo el capítulo 13 del Código de Bancarrota, el deudor debe ser un individuo o una esposa y esposo, que presenten una declaración conjunta. Las corporaciones, sociedades y compañías de responsabilidad limitada (LLC) no pueden declararse en bancarrota bajo el capítulo 13 de la bancarrota, por lo tanto, el Capítulo 11 del código de bancarrota sería la única opción para tales entidades si uno de estos tipos de compañías necesita reorganizarse y Continuar sus operaciones. El Capítulo 11 del código de bancarrota es una forma de reorganización de bancarrota disponible para corporaciones, sociedades o individuos.

Si alguna empresa solicita ayuda conforme al capítulo 7, la compañía debe cesar sus operaciones una vez que presente una solicitud de quiebra. Esta es la razón clave por la cual la bancarrota del capítulo 7 se considera como último recurso y la bancarrota del capítulo 11 y la bancarrota del capítulo 13 se usan generalmente.

La bancarrota del Capítulo 13 es generalmente menos costosa que el código de bancarrota del Capítulo 11. Esto es principalmente porque:

- la tarifa de presentación para la bancarrota del Capítulo 13 es menos costosa

- el proceso de bancarrota del Capítulo 13 requiere menos trabajo, y

- el plan máximo de bancarrota del Capítulo 13 es de cinco años, en oposición a un plan de bancarrota del Capítulo 11 más largo.

Comparación cara a cara entre el capítulo 11 y el capítulo 13

A continuación se muestra la comparación más importante entre el Capítulo 11 y el Capítulo 13

| La base de comparación entre el capítulo 11 y el capítulo 13 |

Capítulo 11 de bancarrota |

Capítulo 13 de bancarrota |

| Deudores |

Corporaciones, sociedades y compañías de responsabilidad limitada. |

Individuo o esposo y esposa, que presentan una declaración conjunta |

| Límites de deuda |

No |

Sí, dependiendo de la presentación y el estado |

| Necesidad de cerrar la operación comercial |

No |

No |

| Plan de resolución de tenencia |

Puede ser de mayor duración |

Generalmente, plan de 3 a 5 años |

| Tiempo de procesamiento |

Más |

Menos |

| Costo del proceso |

Alto |

Bajo |

Capítulo 11 vs Capítulo 13 - Pensamientos finales

Declararse en bancarrota puede ser difícil sin conocer los detalles de cada procedimiento. La bancarrota del Capítulo 13 es individual o conjunta para el esposo o la esposa. La bancarrota del Capítulo 11 es para corporaciones, compañías de responsabilidad limitada y firmas de sociedades, incluso los individuos también pueden declararse bajo la bancarrota del capítulo 11.

La bancarrota del Capítulo 11 y la bancarrota del Capítulo 13 difieren las perspectivas de inelegibilidad, proceso, costo y tenencia. El Capítulo 11 de la bancarrota ofrece muchas ventajas tanto para las empresas como para las personas que no califican para la bancarrota del Capítulo 13.

En cualquier caso, es mejor discutir sus opciones con un abogado de bancarrota profesional antes de tomar una decisión.

Artículos recomendados

Esta ha sido una guía de las principales variaciones del Capítulo 11 frente al Capítulo 13. Aquí también discutimos las diferencias clave entre el Capítulo 11 y el Capítulo 13 con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Débito vs Crédito | Diferencias y comparación

- Empresa unipersonal vs sociedad

- Errores en el flujo de caja descontado

- 32 consejos para mejorar en negocios y finanzas

- Inflación vs tasas de interés: diferencias