¿Qué es un cálculo de valor empresarial?

En nuestro último tutorial, entendimos la prima de riesgo de mercado (MRP). En este artículo, veremos el cálculo del valor de la empresa y aprenderemos sobre algunos ajustes para la valoración

Antes del cálculo del cálculo del valor final de la empresa, sobrescriba la fórmula WACC calculada con nuestro supuesto anterior de una tasa de descuento del 10%Encuentre el valor presente de los flujos de efectivo proyectados utilizando las fórmulas NPV / XNPV (discutidas en nuestras clases de Excel).

Los flujos de efectivo proyectados de la empresa se dividen en dos partes:

- Período explícito (el período para el cual se calculó la Fórmula FCFF - hasta 2013E)

- Período posterior al período explícito (posterior a 2013E)

El concepto de cálculo del valor empresarial

El concepto de valor presente implica que "un dólar hoy vale más que un dólar mañana" (suponiendo una tasa de interés positiva). Por ejemplo, US $ 1.00 en una cuenta de ahorros que hoy gane 5% tendrá un valor de US $ 1.05 dentro de un año a partir de hoy. Del mismo modo, Rs1.05 dentro de un año a partir de hoy, suponiendo una tasa de inversión del 5%, es igual a Rs1.00 hoy.

Cálculo del valor empresarial de un único flujo de caja

Cálculo del valor empresarial de múltiples flujos de efectivo

CF = flujos de efectivo

K = tasa de descuento

n = número de años

Paso 12: valor actual de la fórmula FCFF para los años proyectados

Calcule el valor presente de los flujos de efectivo explícitos utilizando la fórmula WACC derivada anteriormente

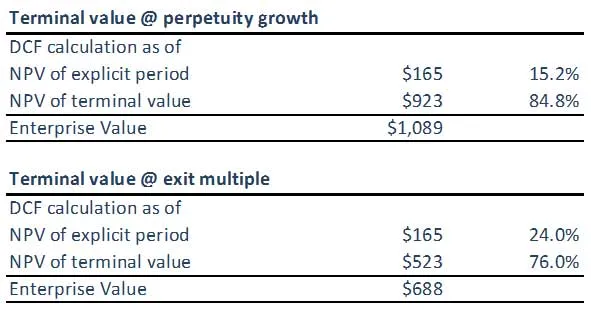

Paso 13: Calcule el cálculo del valor de empresa del valor de terminal utilizando la fórmula WACC

(A) Valor terminal utilizando el método de crecimiento de la perpetuidad

(B) Valor terminal usando el método de salida múltiple

Tenga en cuenta que el valor del terminal de ambos enfoques no está sincronizado. Es posible que tengamos que volver a verificar nuestros supuestos sobre los múltiplos de salida de EBITDA o los supuestos de Fórmula / tasa de crecimiento WACC aplicados. Idealmente, ambos enfoques deberían dar respuestas similares.

Paso 14: Calcule el cálculo del valor empresarial de la empresa

Al sumar el valor presente (ajustado) de los flujos de efectivo libres proyectados y el valor presente (ajustado) del valor terminal (ya sea calculado utilizando el método de perpetuidad o métodos múltiples), el resultado es el Valor Empresarial del negocio modelado.

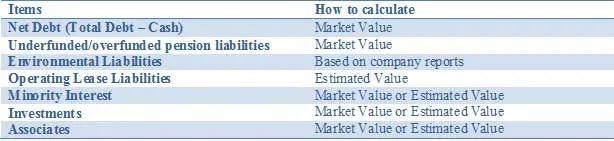

Ajuste su valoración para todos los activos y pasivos, por ejemplo, activos y pasivos no básicos, no contabilizados en las proyecciones de flujo de efectivo. Es posible que sea necesario ajustar el valor de la empresa agregando otros activos inusuales o restando pasivos para reflejar el valor razonable de la compañía. Estos ajustes incluyen:

La lista anterior no es exhaustiva y otros ajustes potenciales relevantes para situaciones específicas deben discutirse con los miembros del equipo. Al realizar un análisis DCF, es importante reflejar adecuadamente los valores asociados con las inversiones de propiedad parcial.

Ajustes de deuda neta

La falta de divulgación más frecuente del valor razonable de la deuda significa que los analistas e inversores necesitan estimar el valor de mercado de la deuda. Aunque se puede controlar el valor de mercado de los bonos en circulación, esto es casi imposible para los derivados relacionados. Entonces, aunque conceptualmente incluir la deuda al valor razonable es el enfoque superior, esta información no siempre está disponible fácilmente. Por lo tanto, el uso del valor en libros en la mayoría de los casos; especialmente la diferencia entre el valor en libros y el valor de mercado de la deuda solo será importante en algunos casos, por ejemplo, cuando las compañías hayan emitido deuda a tasa fija y las tasas de interés suben o bajan de manera significativa. Otro ejemplo sería en los casos en que las calificaciones crediticias de las compañías involucradas cambien de manera dramática. Solo en estas situaciones, se recomienda estimar el valor razonable de la deuda y derivados relacionados para obtener una mejor representación de los tenedores de bonos que reclamar que simplemente usar el valor en libros.

Interés minoritario

Los intereses minoritarios son partes de un negocio que están consolidadas pero que no son propiedad de la entidad consolidante. Dado que la proporción de ingresos de la minoría se incluye en el EBIT y el flujo de caja libre, el monto 'adeudado' a otro propietario debe restarse del Valor total de la empresa (TEV) del DCF para llegar al valor empresarial 'limpio' y luego a un patrimonio 'limpio' valor. El valor de mercado de una participación minoritaria se puede obtener aplicando el% consolidado pero no propiedad de un TEV subsidiario total. El TEV subsidiario se puede calcular de tres maneras:

- Si es público, utilice el precio de las acciones existentes y la información de la deuda.

- Si es privado, cree un DCF separado si hay suficiente información disponible

- Utilice un precio para reservar o múltiples ganancias de compañías comparables y agregue la deuda asociada

El valor en libros del interés minoritario más la porción relevante de la deuda consolidada se puede usar como una representación si no hay otra información disponible.

Ajustes de pensión

Las compañías generalmente ofrecen un beneficio definido o planes de pensiones de contribución definida.

A continuación resumimos brevemente los dos tipos de planes de pensiones:

Para Enterprise Value, los planes de pensiones de contribución definida (DC) no son relevantes ya que el empleador paga una cantidad fija en un fondo de pensiones. La política de inversión del fondo de pensiones determina la pensión (variable) para los empleados. Como la compañía no ha ofrecido una promesa de pensión a sus empleados, ni reconoce pasivos ni activos de pensión en su balance general.

Los esquemas de beneficios definidos (DB) son importantes para Enterprise Value ya que la compañía se compromete a pagar una cantidad fija al empleado al jubilarse. Esto pone en riesgo al empleador para pagar la pensión y, por lo tanto, crea una responsabilidad económica y contable. Para medir el pasivo por pensiones, las compañías pronostican los pagos de pensiones futuros teniendo en cuenta las variables de los empleados, como la inflación, la mortalidad y las fechas de jubilación. Estos pagos de pensión futuros se descuentan al presente para obtener un pasivo de pensión. Además de proporcionar beneficios de pensión a sus empleados, las empresas, particularmente con actividades en los Estados Unidos, ofrecen beneficios de salud posteriores a la jubilación que también tienen un carácter de beneficio definido. Esto significa que la obligación total de los beneficios de los empleados combina planes de pensiones de beneficios definidos y otros beneficios posteriores al empleo.

Para Enterprise Value, vea las obligaciones de beneficios definidos como un préstamo otorgado por los empleados a la compañía que se pagará al momento de la jubilación. Por lo general, en los informes anuales, se mencionan el valor justo de mercado de los activos y pasivos de pensiones.

Pasivos ambientales

Otro pasivo no relacionado con la deuda que consideramos que es de naturaleza financiera es el pasivo ambiental. Estos son pasivos a largo plazo incurridos por empresas de servicios públicos, energía y minería para restaurar el medio ambiente a su estado original cuando las empresas abandonan un sitio de producción. Dada la naturaleza a largo plazo, las empresas reconocen el pasivo como un valor presente neto, lo que significa que dan lugar a la acumulación de intereses. La combinación de período a largo plazo y devengo de intereses significa que deben tratarse como parte de Enterprise Value.

Ajustes de arrendamiento operativo

En Contabilidad, los arrendamientos se clasifican como arrendamientos financieros (de capital) o arrendamientos operativos. Los arrendamientos financieros se reconocen en el balance general como activos tangibles con el financiamiento de la deuda que lo acompaña. A pesar de sus características similares, los arrendamientos operativos no se reconocen en el balance general (fuera del balance general) y solo el pago del arrendamiento operativo se refleja en el estado de resultados. Los arrendamientos operativos deben incluirse como un ajuste al valor de la empresa. Se debe calcular el valor actual de los alquileres del arrendamiento operativo. A veces, debido a la falta de información suficiente, los alquileres de arrendamiento operativo se multiplican por un factor de 8x-10x para llegar al valor presente del arrendamiento operativo.

Inversiones

La inversión en valores negociables, acciones y otras compañías debe calcularse a valor de mercado siempre que sea posible. Por ejemplo, las acciones y los valores negociables pueden valorarse a precio de mercado. Sin embargo, la inversión en empresas que no cotizan en bolsa, se debe utilizar un valor estimado.

Qué sigue

En este artículo, hemos aprendido varios tipos de ajustes. Ahora veremos el valor patrimonial de los ajustes posteriores a la empresa. Hasta entonces, ¡feliz aprendizaje!

Cursos recomendados

Aquí hay algunos cursos que lo ayudarán a obtener más detalles sobre el cálculo del valor empresarial, la fórmula fcff, la fórmula WACC y el valor terminal. Por lo tanto, aquí hay un enlace que obtendrá detalles detallados sobre los cursos, así que solo diríjase al enlace

- Importante valor de terminal dcf

- Tipos de valor patrimonial

- Fundamentos utilizados para estimar la prima de riesgo de mercado

- Métodos para calcular WACC (ingenioso)

- Beneficios del flujo de efectivo libre a la empresa para su negocio

- Curso Profesional de Finanzas Estructuradas

- Calificación crediticia de la capacitación en línea de Wonderla

- Entrenamiento de modelado de LBO

- Capacitación sobre Valoración de Shopper Stop