¿Qué es el OIBDA?

El acrónimo “OIBDA” significa Ingreso operativo antes de depreciación y amortización. Como tal, OIBDA se refiere a la métrica financiera que mide la eficiencia operativa de una empresa durante un período de tiempo determinado (generalmente un año) al tiempo que excluye el impacto del gasto de capital y la estructura fiscal. En otras palabras, el Ingreso operativo antes de la depreciación y amortización indica el beneficio generado por la operación principal de la compañía que eventualmente cubrirá el requisito de capital de trabajo y el pago de la obligación de deuda.

Dado que OIBDA no es obligatorio por las regulaciones GAAP, las compañías generalmente no lo informan como parte de su presentación financiera. Sin embargo, se puede calcular con base en la información provista en el estado de resultados. Un aumento de los ingresos operativos antes de la depreciación y amortización puede ser indicativo de una mejora en la escala o la rentabilidad o una combinación de ambos.

Fórmula

La fórmula para el ingreso operativo antes de la depreciación y amortización se puede derivar agregando intereses, impuestos y depreciación y amortización a los ingresos operativos que excluyen los ingresos de fuentes no recurrentes. Matemáticamente, se representa como,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Ejemplos de OIBDA (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del ingreso operativo antes de depreciación y amortización de una mejor manera.

Puede descargar esta plantilla de Excel OIBDA aquí - Plantilla de Excel OIBDAEjemplo 1

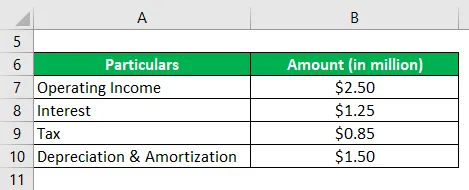

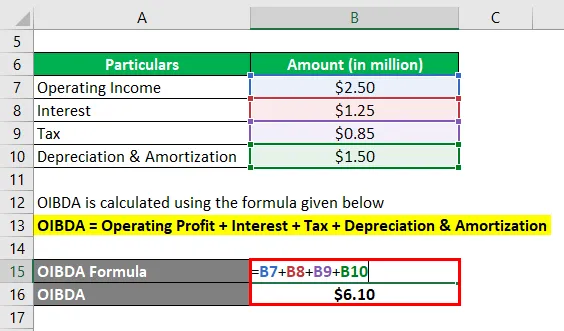

Tomemos el ejemplo de una compañía llamada SDF Inc. para ilustrar el cálculo de OIBDA. La compañía es fabricante de zapatos de cuero en la aldea de Wheeling, Illinois (EE. UU.). Según el informe anual de la compañía para el año 2018, su beneficio operativo (neto de ingresos no recurrentes) durante el año fue de $ 2.50 millones, mientras que incurrió en gastos por intereses de $ 1.25 millones, depreciación y amortización de $ 1.50 millones e impuestos pagados de $ 0.85 millones . Calcule el OIBDA de la empresa en función de la información proporcionada.

Solución:

OIBDA se calcula utilizando la fórmula que se proporciona a continuación

OIBDA = Beneficio operativo + Interés + Impuesto + Depreciación y amortización

- = $ 2.50 millones + $ 1.25 millones + $ 0.85 millones + $ 1.50 millones

- = $ 6.10 millones

Por lo tanto, SDF Inc. reservó un OIBDA de $ 6.10 millones durante el año.

Ejemplo # 2

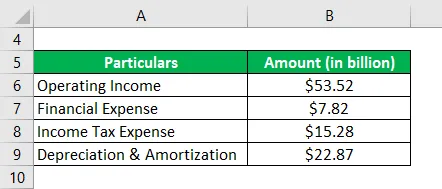

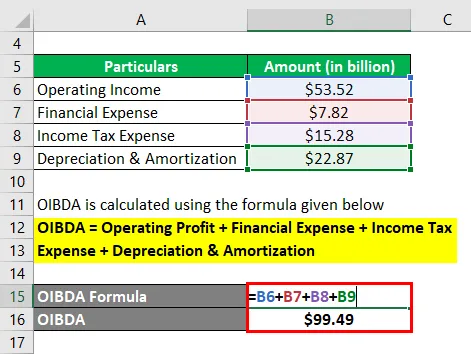

Tomemos el ejemplo del informe anual de Samsung para el año 2018. Según el estado de resultados, la compañía generó una ganancia operativa de $ 53.52 mil millones durante el año, mientras incurrió en un gasto financiero de $ 7.82 mil millones, gastos de depreciación y amortización de $ 22.87 mil millones y pagó impuesto sobre la renta de $ 15.28 mil millones. Calcule el OIBDA reservado por Samsung durante el año.

Solución:

El OIBDA se calcula utilizando la fórmula que figura a continuación.

OIBDA = Beneficio operativo + Gasto financiero + Gasto por impuesto a las ganancias + Depreciación y amortización

- = $ 53.52 mil millones + $ 7.82 mil millones + $ 15.28 mil millones + $ 22.87 mil millones

- = $ 99.49 mil millones

Por lo tanto, Samsung logró un OIBDA de $ 99.49 mil millones durante el año.

Enlace de fuentes: Balance de Samsung

Ejemplo # 3

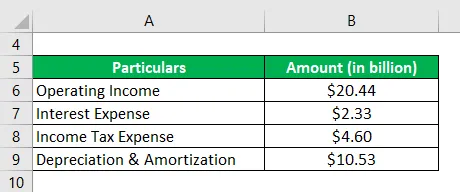

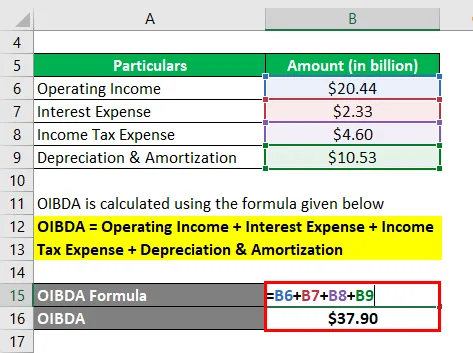

Tomemos el ejemplo del informe anual de Walmart Inc. para el año 2018 para verificar su OIBDA durante el año. Según el estado de resultados de la compañía para el año 2018, la compañía generó ingresos operativos de $ 20.44 mil millones, al tiempo que incurrió en gastos por intereses de $ 2.33 mil millones, depreciación y amortización de $ 10.53 mil millones e impuestos sobre la renta pagados de $ 4.60 mil millones. Determine el OIBDA de Walmart Inc. para el año en función de la información proporcionada.

Solución:

El OIBDA se calcula utilizando la fórmula que figura a continuación.

OIBDA = Ingresos operativos + Gastos por intereses + Gastos por impuestos a las ganancias + Depreciación y amortización

- = $ 20.44 mil millones + $ 2.33 mil millones + $ 4.60 mil millones + $ 10.53 mil millones

- = $ 37.90 mil millones

Por lo tanto, Samsung logró un OIBDA de $ 37.90 mil millones durante el año.

Enlace fuente: Balance de Walmart Inc.

Ventajas

Algunas de las ventajas de OIBDA son:

- Permite al analista medir el beneficio generado por la operación central del negocio.

- Puede ser útil para monitorear el desempeño de una entidad durante un período de tiempo.

- Se puede utilizar como una mejor representación del EBITDA, ya que excluye los ingresos / gastos de negocios no centrales.

Limitaciones

Algunas de las limitaciones de OIBDA son:

- Dado que es una métrica financiera no GAAP, no hay un estándar de referencia para el cálculo. Como tal, las compañías pueden manipular la cifra de OIBDA para su propio beneficio.

- Es una métrica absoluta en dólares y, como tal, hay que tener cuidado con la escala de operación al realizar cualquier tipo de análisis por pares. En caso de que la escala de las operaciones varíe significativamente, entonces podría no ser posible llegar a una conclusión significativa.

Conclusión

Por lo tanto, OIBDA es otra métrica financiera útil que las empresas utilizan (con poca frecuencia) para medir la eficiencia de su operación. Sin embargo, en el caso del análisis de pares, es importante que uno seleccione que los pares sean de escala similar para poder obtener ideas significativas.

Artículos recomendados

Esta es una guía de la OIBDA. Aquí discutimos cómo se puede calcular usando una fórmula junto con una plantilla de Excel descargable y Ventajas y limitaciones de OIBDA. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- EBITDA

- Margen de beneficio

- Margen EBITDA

- Costo de los bienes vendidos Ejemplo