Fórmula Hipotecaria (Tabla de Contenido)

- Fórmula

- Ejemplos

¿Qué es la fórmula hipotecaria?

El término "hipoteca" se refiere al instrumento de deuda contra el cual el prestatario está obligado a pagar un conjunto predeterminado de pagos. Por lo general, una hipoteca está garantizada por una garantía en forma de bienes inmuebles, equipos, etc. La fórmula para una hipoteca incluye principalmente el pago periódico fijo y el saldo pendiente del préstamo. La fórmula para el pago periódico fijo puede expresarse utilizando el monto pendiente del préstamo, la tasa de interés, la tenencia del préstamo y el número de pagos periódicos por año. Matemáticamente, se representa como,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

dónde,

- P = Monto pendiente del préstamo

- r = Tasa de interés (anual)

- t = tenencia del préstamo en años

- n = Número de pagos periódicos por año

Por otro lado, la fórmula para el saldo pendiente del préstamo al final de m años se puede derivar de la siguiente manera,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Ejemplos de fórmula de hipoteca (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la hipoteca de una mejor manera.

Puede descargar esta Plantilla Excel de Mortgage Formula aquí - Plantilla Excel Mortgage FormulaFórmula Hipotecaria - Ejemplo # 1

Tomemos el ejemplo de XYZ Ltd que ha recurrido a un préstamo a plazo de $ 2, 000, 000 para establecer una empresa de base tecnológica. Según los términos de la sanción, la tasa de interés anualizada es del 8%, la duración del préstamo es de 5 años y el préstamo debe pagarse mensualmente. Calcule el pago mensual fijo basado en la información dada.

Solución:

El pago mensual fijo se calcula utilizando la fórmula que se proporciona a continuación.

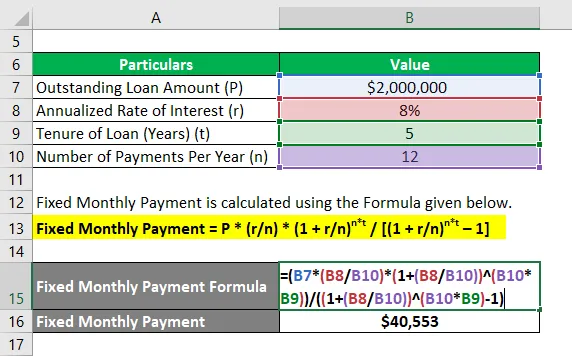

Pago mensual fijo = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Pago mensual fijo = $ 2, 000, 000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Pago mensual fijo = $ 40, 553

Por lo tanto, el pago mensual fijo para XYZ Ltd es de $ 40, 553.

Fórmula Hipotecaria - Ejemplo # 2

Tomemos otro ejemplo en el que la compañía ha pedido prestado un préstamo de $ 1, 000, 000 que debe pagarse en los próximos 4 años. La tasa de interés anualizada es del 6% y el pago debe hacerse mensualmente. Con base en la información dada, calcule lo siguiente:

- Saldo pendiente del préstamo al final de 2 años

- Amortización del capital realizada en el mes 24

# 1 - Saldo pendiente del préstamo al final de 2 años

El saldo pendiente del préstamo se calcula utilizando la fórmula que figura a continuación.

Saldo pendiente del préstamo = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Saldo pendiente del préstamo = $ 1, 000, 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Saldo pendiente del préstamo = $ 529, 890

# 2 - Pago del principal realizado en el mes 24

El principal a pagar en el mes 24 se puede calcular restando el saldo pendiente después de 2 años del saldo pendiente después de 23 meses (m 2 = 23 meses). Ahora,

El saldo pendiente del préstamo se calcula utilizando la fórmula que figura a continuación.

Saldo pendiente del préstamo = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Saldo pendiente del préstamo = $ 1, 000, 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Saldo pendiente del préstamo = $ 550, 621

Ahora, el reembolso del principal en el mes 24 = $ 550, 621 - $ 529, 890 = $ 20, 731

Por lo tanto, el saldo pendiente del préstamo después de 2 años y el reembolso del principal en el mes 24 son $ 529, 890 y $ 20, 731 respectivamente.

Explicación

La fórmula para el pago periódico fijo y el saldo pendiente del préstamo se puede obtener mediante los siguientes pasos:

Paso 1: Primero, determine el valor del préstamo pendiente y se denota por P.

Paso 2: Luego, determine la tasa de interés anualizada que se cobra en el préstamo y se denota por r.

Paso 3: Luego, determine la duración del préstamo en términos de varios años y se denota por t.

Paso 4: A continuación, determine la cantidad de pagos periódicos realizados durante un año y se denota por n.

Paso 5: Finalmente, la fórmula para el pago periódico fijo puede expresarse utilizando el monto pendiente del préstamo (paso 1), la tasa de interés (paso 2), la tenencia del préstamo (paso 3) y los pagos periódicos por año (paso 4) Como se muestra abajo,

Pago periódico fijo = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Paso 6: Por otro lado, el saldo pendiente del préstamo después de m años se calcula sumando el interés total acumulado durante m * n meses y restando los pagos periódicos fijos totales del préstamo pendiente inicial (P) y se representa como se muestra a continuación,

Saldo pendiente del préstamo = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevancia y usos de la fórmula hipotecaria

Desde la perspectiva de los prestatarios y los prestamistas, es muy importante comprender el concepto de hipoteca porque casi todas las compañías usaron una hipoteca para expandir o respaldar sus operaciones comerciales. La fórmula para una hipoteca se utiliza para trazar el calendario de amortización de un préstamo que proporciona una bifurcación clara del pago periódico fijo y los gastos por intereses incurridos durante cada período.

Artículos recomendados

Esta es una guía de la fórmula hipotecaria. Aquí discutimos cómo calcular la hipoteca junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- ¿Cómo calcular el rendimiento actual de bonos?

- Fórmula de ingresos gravables con plantilla de Excel

- Cálculo de la tasa impositiva efectiva

- Ejemplos de fórmula de correlación