Fórmula de la prima de riesgo de mercado (tabla de contenido)

- Fórmula de riesgo de mercado premium

- Calculadora de fórmula de riesgo de mercado

- Fórmula premium de riesgo de mercado en Excel (con plantilla de Excel)

Fórmula de riesgo de mercado premium

La prima de riesgo de mercado se define como la diferencia entre el rendimiento esperado de una cartera de mercado y la tasa libre de riesgo. La prima de riesgo de mercado que obtenemos es igual a la pendiente de la línea del mercado de valores (SML), una representación gráfica del modelo de fijación de precios de activos de capital (CAPM). El CAPM se usa para calcular cuánto obtendremos de las inversiones de capital, que es el elemento más importante de la teoría moderna de la cartera y la valoración del flujo de efectivo descontado también.

Market Risk Premium = Expected Return – Risk-Free Rate

Ejemplos de fórmula de prima de riesgo de mercado

Tomemos un ejemplo para comprender el cálculo de la prima de riesgo de mercado de una mejor manera.

Puede descargar esta plantilla Excel de fórmula de riesgo de mercado premium aquí - Plantilla Excel de fórmula de riesgo de mercado premiumFórmula de la Prima de Riesgo de Mercado - Ejemplo # 1

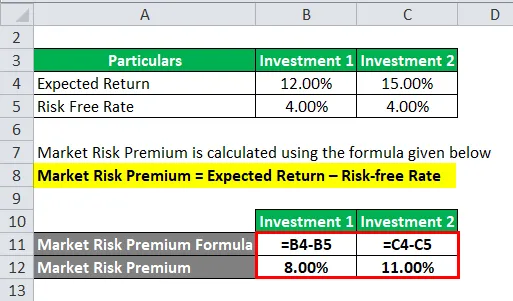

Consideremos un ejemplo, donde hemos invertido una cierta cantidad en dos activos diferentes.

En este ejemplo, hemos considerado dos inversiones diferentes junto con el rendimiento esperado y la tasa libre de riesgo para cada inversión.

La prima de riesgo de mercado se calcula utilizando la fórmula que se proporciona a continuación

Prima de riesgo de mercado = Retorno esperado - Tasa libre de riesgo

Para la inversión 1

- Prima de riesgo de mercado = 12% - 4%

- Prima de riesgo de mercado = 8%

Para inversión 2

- Prima de riesgo de mercado = 15% - 4%

- Prima de riesgo de mercado = 11%

La mayoría de las veces, necesitamos basar nuestro rendimiento esperado en las cifras históricas. Esto significa que, sea lo que sea que el inversor esté esperando la tasa de rendimiento, decide su tasa de prima.

Fórmula de la Prima de Riesgo de Mercado - Ejemplo # 2

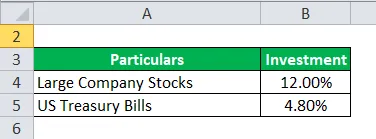

La Prima de Riesgo de Mercado y la Prima de Riesgo de Capital son diferentes en sí mismas en términos de alcance y concepto. Ahora tome un ejemplo de la prima de riesgo de equidad donde la equidad se considera como un tipo de vehículo de inversión.

No, profundizamos en la prima de riesgo de capital. La prima de riesgo de capital calcula la diferencia entre el rendimiento esperado del capital específico invertido en él y la tasa libre de riesgo.

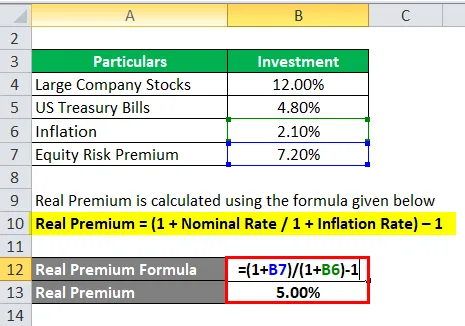

Digamos que el inversor está interesado en ganar dinero, las acciones de las grandes empresas el 12.00% y las letras del Tesoro de los Estados Unidos 4.80%.

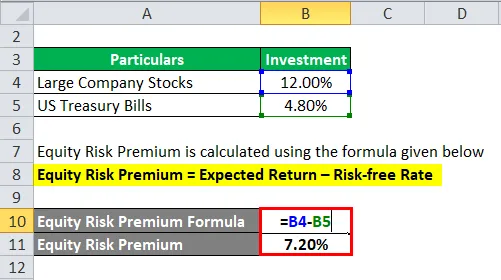

La prima de riesgo de capital se calcula utilizando la fórmula que se proporciona a continuación

Prima de riesgo de capital = rendimiento esperado - tasa libre de riesgo

- Prima de riesgo de capital = 12% - 4.80%

- Prima de riesgo de capital = 7.20%

Ahora, calculamos la prima de riesgo de mercado. Por lo tanto, hemos calculado la prima de riesgo del 7, 20% que pagaría el inversor.

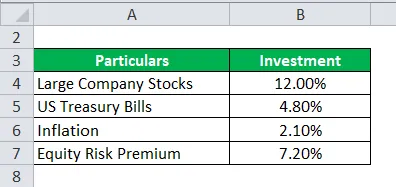

Fórmula de la Prima de Riesgo de Mercado - Ejemplo # 3

Continuando con el ejemplo anterior, es decir, el ejemplo 2. Calcule la prima real.

Para calcular el modelo de expectativa, necesitamos tomar datos históricos del mismo mercado o de una idea, para poder extraer el rendimiento esperado de él donde la prima es muy importante.

Ahora, necesitamos calcular la prima real para la prima normal o la prima que se requiere.

Real Premium se calcula utilizando la fórmula que se proporciona a continuación

Prima real = (1 + Tasa nominal / 1 + Tasa de inflación) - 1

- Prima real = (1 + 7.20% / 1 + 2.10%) - 1

- Prima real = 5%

La prima real tiene más utilidad en términos de inflación y datos de la vida real y hay menos posibilidades de que falle la expectativa cuando un inversor espera algo mejor.

Explicación

La prima de riesgo de mercado es la cantidad adicional que un inversionista obtendría de esta inversión mientras mantiene una cartera de mercado arriesgada sobre activos libres de riesgo.

Los analistas e inversores utilizan ampliamente la prima de riesgo de mercado para calcular la tasa de rendimiento aceptable que forma parte del modelo de fijación de precios de activos de capital (CAPM). En el centro del CAPM está el concepto de riesgo (volatilidad de los retornos) y recompensa (tasa de retornos). Los inversores esperan lo más alto en su inversión junto con la volatilidad de rentabilidad más baja posible.

¿Cómo determinar la prima de riesgo de mercado?

Hay tres conceptos con la ayuda de los cuales medimos la prima de riesgo de mercado.

- Prima de riesgo de mercado requerida: es la diferencia entre la tasa mínima que los inversores pueden esperar al invertir en cualquier vehículo de inversión y la tasa libre de riesgo.

- Prima de riesgo de mercado histórico : se utiliza para determinar el rendimiento obtenido del rendimiento de la inversión anterior que se utiliza para calcular la prima. Es la diferencia entre la tasa histórica del mercado de un mercado en particular, por ejemplo, NYSE (Bolsa de Nueva York) y la tasa libre de riesgo.

- Prima de riesgo de mercado esperada: depende totalmente de las expectativas de rendimiento del inversor.

Mientras que el riesgo de mercado esperado y la prima requerida varían de inversor a inversor. El inversor necesita preocuparse mucho más por el costo del capital que se necesita durante el cálculo y la inversión que haría.

Mientras que en una prima de riesgo de mercado histórica, los rendimientos dependen principalmente del instrumento que utiliza el analista. Principalmente, los analistas dan más énfasis al S&P 500 como punto de referencia para calcular el rendimiento pasado.

El rendimiento de un bono del gobierno tiene poco o ningún riesgo asociado y lo consideró al calcular los retornos libres de riesgo.

Existe un cierto conjunto de procedimientos para calcular la prima de riesgo de mercado.

Paso 1 : Calcule el rendimiento total esperado que se puede obtener de las existencias.

Paso 2 : Estime el rendimiento esperado de un bono sin riesgo

Paso 3 : reste lo anterior a los pasos y la diferencia obtenida es la prima de riesgo de mercado.

Relevancia y usos de la fórmula premium de riesgo de mercado

La prima de riesgo de mercado se calcula por la diferencia de la rentabilidad esperada del precio y la tasa libre de riesgo que forma parte del Modelo de fijación de precios de activos de Capital. En CAPM, el rendimiento del activo se calcula por la suma de la tasa libre de riesgo y el producto de la prima por la beta del activo. La versión beta de la ecuación habla más sobre el riesgo de un activo con respecto al mercado. Del mismo modo, la prima se ajusta por el riesgo del activo.

Un activo con cero riesgos representa la beta cero, no implica ningún riesgo. Por otro lado, con una beta de activos de alto riesgo sería 0.8, lo que considera una prima casi completa. Y a 1.5 beta, es completamente volátil.

Limitación de este modelo

- Modelo no preciso, el cálculo se realiza sobre la base de un inversor.

- Cálculo del riesgo de mercado realizado sobre precios históricos.

- La tasa de inflación no tiene en cuenta.

Calculadora de fórmula de riesgo de mercado

Puede usar la siguiente calculadora de primas de riesgo de mercado

| Rendimiento esperado | |

| Tasa libre de riesgo | |

| Fórmula de riesgo de mercado premium | |

| Fórmula de riesgo de mercado = | Retorno esperado - Tasa libre de riesgo |

| = | 0-0 |

| = | 0 0 |

Fórmula premium de riesgo de mercado en Excel (con plantilla de Excel)

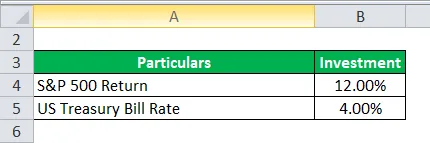

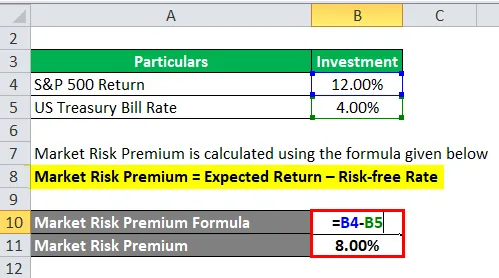

Aquí haremos otro ejemplo de la fórmula de Market Risk Premium en Excel. Es muy fácil y simple.

Ahora tomemos el ejemplo de la vida real a continuación para calcular la Prima de Riesgo de Mercado

La prima de riesgo de mercado se calcula utilizando la fórmula que se proporciona a continuación

Prima de riesgo de mercado = Retorno esperado - Tasa libre de riesgo

- Prima de riesgo de mercado = 12% - 4%

- Prima de riesgo de mercado = 8%

Artículos recomendados

Esta ha sido una guía para la fórmula de Market Risk Premium. Aquí discutimos cómo calcular la Prima de Riesgo de Mercado junto con ejemplos prácticos. También proporcionamos una calculadora Premium de riesgo de mercado con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- ¿Cómo calcular la tasa de cupón?

- Guía para la fórmula del costo de la equidad

- Fórmula para el flujo de caja libre

- Fórmula de rendimiento equivalente de bonos