¿Qué es el método de porcentaje de finalización?

Es uno de los métodos de reconocimiento de ingresos en contabilidad para medir y registrar los ingresos de los contratos a largo plazo. Es diferente del principio básico de reconocimiento de ingresos. Este método se usa típicamente en los escenarios donde los costos se registran de forma proporcional, la recaudación de ingresos está asegurada. Además, para mantener la coherencia y la relevancia, los ingresos y los costos relacionados con el período se registran en el mismo período. Aquí discutiremos el método de porcentaje de finalización.

En resumen, siempre que haya contratos a largo plazo, los ingresos y costos estimados se dividen en la duración o la duración del proyecto. Ahora, a medida que pasa el tiempo y el proyecto avanza hacia su finalización, los ingresos y los costos del período se registran en los libros de contabilidad a prorrata. Por supuesto, el reconocimiento de los ingresos está sujeto a la probabilidad de la recaudación de los ingresos. Este tipo de método de contabilidad se usa principalmente en proyectos de construcción, ya que la duración del proyecto es larga y los costos e ingresos deben vincularse en función de la finalización del proyecto.

Componentes del método de porcentaje de finalización

Los siguientes son los componentes del método de porcentaje de finalización:

- Método de costo a costo

En este método, el único costo de la materia prima y el equipo comprado y utilizado en el proyecto se utiliza en el cálculo de los ingresos reconocidos para el período. Si algo se compra pero no se usa en el proyecto a partir de ahora, no formará parte del cálculo.

- Esfuerzo realizado método

En este método, el costo se calcula en términos de los esfuerzos en lugar de la materia prima comprada y utilizada en el proyecto. Por lo tanto, los esfuerzos realizados hasta la fecha con respecto a los esfuerzos totales estimados para todo el proyecto se utilizan en el cálculo de los ingresos reconocidos para el período.

- Método de unidades de entrega

En este método, los ingresos del período se reconocen en la medida de las unidades entregadas hasta la fecha con respecto a las unidades estimadas que se entregarán durante toda la duración del contrato. Por lo tanto, las unidades entregadas hasta la fecha se utilizan como una métrica para calcular los ingresos reconocidos en forma proporcional.

Todas estas variaciones utilizan diferentes métricas para calcular los ingresos del período, pero la lógica subyacente sigue siendo la misma. Para simplificar, las siguientes son las principales entradas para el cálculo de los ingresos del período:

- Costo total estimado para toda la duración del proyecto o contrato

- Ingresos totales estimados para toda la duración del proyecto o contrato

- El costo acumulado del proyecto incurrido hasta el presente

- Ingresos acumulados reconocidos del proyecto al presente

La realización de matemáticas simples basadas en los componentes anteriores puede proporcionar los ingresos que se reconocerán para el período actual. Aunque puede no proporcionar las cifras realistas exactas, esta parece ser la forma más posible de medir con precisión los ingresos de los contratos a largo plazo de la manera más probable.

Fórmula del método de porcentaje de finalización

La siguiente fórmula se puede utilizar para calcular los ingresos que se reconocerán para el período en función del método de porcentaje de finalización:

Dónde:

m = el número de períodos transcurridos desde el inicio del contrato.

N = la duración esperada del contrato

K = el período actual

E = el costo total estimado de un contrato

Ejemplo

Tomemos un ejemplo simple de un proyecto de construcción para mostrar cómo se reconocen los ingresos y los costos para un período particular después de un intervalo.

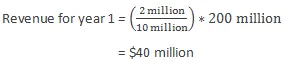

Supongamos que una corporación tiene un contrato de construcción a largo plazo. Se estima que el proyecto tendrá una duración de 5 años y costará aprox. $ 10 millones (aprox. Estimado) y el ingreso total se estima en aprox. 200 millones. Digamos que es el final del primer año y el costo incurrido hasta ahora es de $ 2000. Por lo tanto, los ingresos reconocidos se calcularán de la siguiente manera:

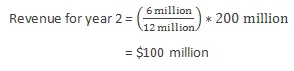

Digamos que en el año 2 debido a algunas circunstancias imprevistas, el costo total del proyecto se recalcula a $ 12 millones. Además, el costo incurrido hasta el momento es de $ 6 millones. Por lo tanto, los ingresos reconocidos se calcularán de la siguiente manera:

Ventajas

Las siguientes son las ventajas del método de porcentaje de finalización:

- Asigna el costo y los ingresos correspondientes a un período particular en función del grado de finalización del contrato o proyecto y, por lo tanto, no es necesario esperar hasta que se complete el proyecto para reconocer el costo y los ingresos incurridos durante la duración del contrato o proyecto. .

- No asigna la proporción del costo en que se incurre pero que actualmente no se utiliza en el proyecto. Por lo tanto, proporciona una estimación más en tiempo real de los costos e ingresos asociados con el proyecto.

Desventajas

Las siguientes son las desventajas del método de porcentaje de finalización:

- Dado que los proyectos de construcción demoran mucho tiempo en completarse, la estimación de los costos y los ingresos asociados es una tarea desalentadora, ya que no hay mucha información disponible al comienzo del proyecto.

- Si la estimación inicial de ingresos y costos para el proyecto no es precisa, entonces puede haber cambios y ajustes en ellos con bastante frecuencia que pueden mostrar fluctuaciones en los ingresos y costos realizados en los libros de contabilidad. Esto no reflejará una buena imagen frente a las partes interesadas de la empresa.

Limitaciones

Las siguientes son las limitaciones del método de porcentaje de finalización:

- Este método solo se puede utilizar para contratos que tienen una duración de más de un año.

- Este método puede mostrar fluctuaciones en las estimaciones dadas por la administración.

Conclusión

- Hay tres tipos de variaciones que se pueden usar bajo el método de porcentaje de finalización: método de costo a costo, método de esfuerzos gastados y método de unidades de entrega.

- Este método es válido solo en circunstancias específicas (como contratos de larga duración).

- Este método debe usarse solo cuando los ingresos y costos asociados con el proyecto pueden estimarse con alta precisión para evitar múltiples ajustes a las estimaciones.

Artículos recomendados

Esta ha sido una guía del método de porcentaje de finalización. Aquí hemos discutido los componentes, la fórmula, el ejemplo, la ventaja y las desventajas de un método de porcentaje de finalización. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Fórmula de ingresos por ventas

- Ingresos vs Ganancias

- Métodos de valoración empresarial

- Ingresos vs ingresos