Fórmula de devolución de cartera (tabla de contenido)

- Fórmula

- Ejemplos

- Calculadora

¿Qué es la fórmula de devolución de cartera?

El rendimiento de la cartera es el rendimiento obtenido de la ganancia o pérdida realizada por la cartera de inversiones, que es un compuesto de varios tipos de inversiones. El objetivo de las carteras es ofrecer un rendimiento sobre la base de una estrategia de inversión previamente especificada para cumplir con el objetivo de inversión, así como la tolerancia al riesgo del tipo de inversores objetivo de la cartera.

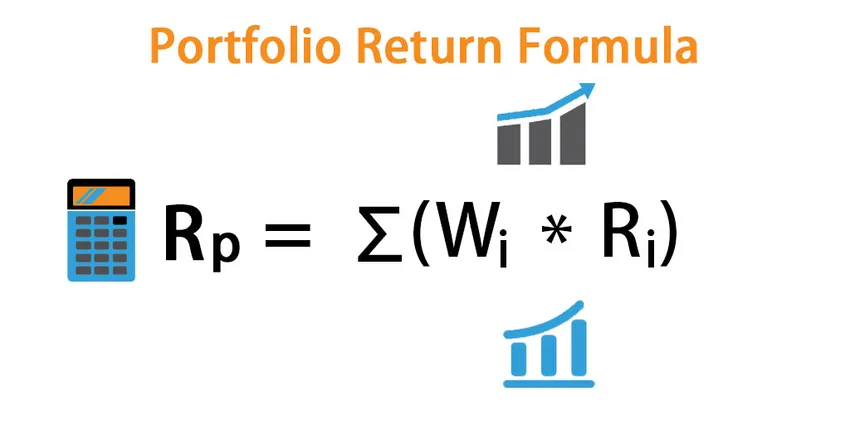

Rendimiento esperado de la cartera:

El rendimiento esperado de la cartera es la suma de cada producto del rendimiento esperado del activo individual con su peso asociado.

R p = ∑ (W i * R i )

Donde i = 1, 2, 3, …… .n

- W i : define el peso asociado al activo i

- R i : es el rendimiento del activo

El peso asociado a un activo = Valor de mercado de un activo / Valor de mercado de la cartera

Variación de cartera:

La variación del rendimiento de una Cartera es una función de los activos individuales y la covarianza entre cada uno de ellos. Si tenemos dos activos, A y B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

La variación de la cartera es una medida de riesgo, más variación, más riesgo implican. Por lo general, un inversor intenta reducir el riesgo seleccionando activos de covarianza negativos, como acciones y bonos.

Desviación de los estándares de cartera:

Es simplemente la raíz cuadrada de la variación de la cartera.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Y es una medida del riesgo de una cartera.

Ejemplos de fórmula de devolución de cartera (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del rendimiento de la cartera de una mejor manera.

Puede descargar esta plantilla Excel de fórmula de devolución de cartera aquí - Plantilla Excel de fórmula de devolución de carteraFórmula de devolución de cartera - Ejemplo # 1

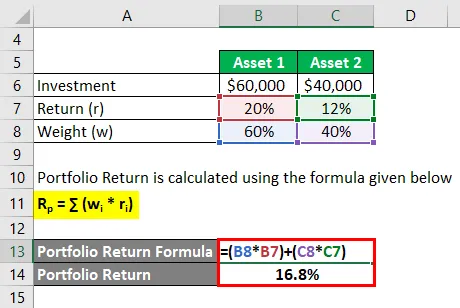

Si tomamos un ejemplo, usted invierte $ 60, 000 en el activo 1 que produjo 20% de rendimiento y $ 40, 000 invierte en el activo 2 que genera el 12% de rendimiento. Y su respectivo peso de distribuciones es 60% y 40%. Calcule el rendimiento de la cartera.

Solución:

El rendimiento de la cartera se calcula utilizando la fórmula que se proporciona a continuación

R p = ∑ (w i * r i )

- Rendimiento de la cartera = (60% * 20%) + (40% * 12%)

- Rendimiento de la cartera = 16.8%

Fórmula de devolución de cartera - Ejemplo # 2

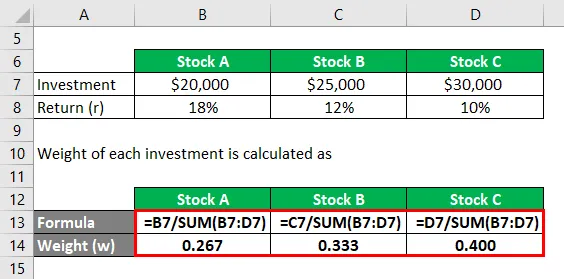

Considere que un inversionista está planeando invertir en tres acciones, que es la Acción A y su rendimiento esperado del 18% y el valor del monto invertido es de $ 20, 000 y también está interesada en la propia Acción B $ 25, 000, que tiene un rendimiento esperado del 12%. Mientras que el rendimiento esperado de las acciones C es de $ 30, 000 a una tasa del 10%. Ahora, ¿está interesada en calcular el rendimiento general que obtendría en su cartera?

Solución:

El peso de cada inversión se calcula como

- W Stock A = $ 20, 000 / ($ 20, 000 + $ 25, 000 + $ 30, 000) = 0.267

- W Stock B = $ 25, 000 / ($ 20, 000 + $ 25, 000 + $ 30, 000) = 0.333

- W Stock C = $ 30, 000 / ($ 20, 000 + $ 25, 000 + $ 30, 000) = 0.400

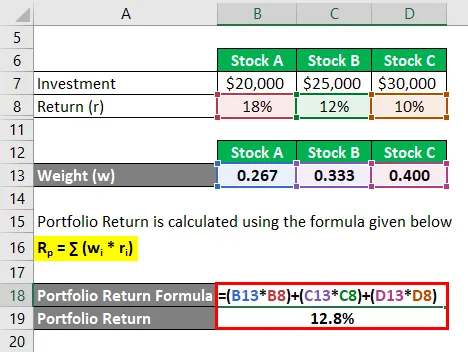

El rendimiento de la cartera se calcula utilizando la fórmula que se proporciona a continuación

R p = ∑ (w i * r i )

- Rendimiento de la cartera = (0.267 * 18%) + (0.333 * 12%) + (0.400 * 10%)

- Rendimiento de la cartera = 12.8%

Entonces, el resultado general del rendimiento esperado es del 12.8%

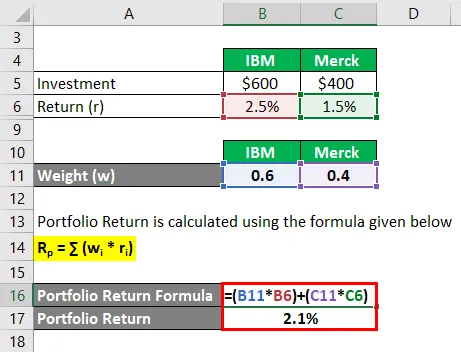

Fórmula de devolución de cartera - Ejemplo # 3

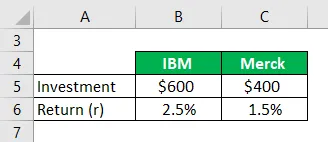

Si invierte $ 600 en IBM y $ 400 en Merck durante un mes. Y, si se dio cuenta de que el rendimiento es del 2.5% en IBM y del 1.5% en Merck durante el mes, ¿calcule el rendimiento de la cartera?

Solución:

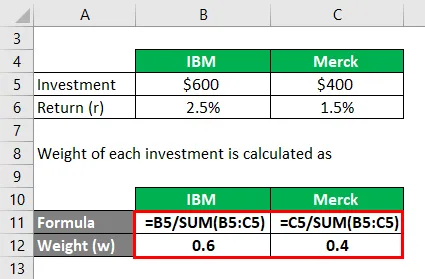

El peso de cada inversión se calcula como

- W IBM = $ 600 / ($ 600 + $ 400) = 0.6

- W Merck = $ 400 / ($ 600 + $ 400) = 0.4

El rendimiento de la cartera se calcula utilizando la fórmula que se proporciona a continuación

R p = ∑ (w i * r i )

- Rendimiento de la cartera = (0.6 * 2.5%) + (0.4 * 1.5%)

- Rendimiento de la cartera = 2.1%

Explicación

El rendimiento de la cartera es una medida de los rendimientos de sus activos individuales. Sin embargo, el rendimiento de la cartera es el promedio ponderado de los rendimientos de sus activos componentes.

Aquí hay un cierto conjunto predefinido de procedimiento para calcular la fórmula de rendimiento esperado para una cartera.

Paso 1: Inicialmente, nuestra intuición es determinar el rendimiento que se obtiene de cada una de las inversiones de la cartera que se denota como r.

Paso 2 : El siguiente es determinar el peso de cada uno de los activos en la cartera sobre la base del precio comercial actual del mercado. que se denota por w.

Paso 3 : Finalmente, el rendimiento esperado de la cartera se calcula por la suma del producto del peso de cada inversión en la cartera y los rendimientos se obtienen de cada una de las inversiones respectivas de la siguiente manera:

Rendimiento esperado de la cartera = ∑ (w i * r i )

Relevancia y usos de la fórmula de devolución de cartera

El concepto de la ecuación de rendimiento esperado de la cartera es obligatorio para comprender qué ayuda a anticipar las ganancias o pérdidas del inversionista en una inversión. La fórmula de rendimiento esperado es una fórmula que un inversor puede decidir si puede invertir más en un activo para obtener los rendimientos probables dados.

Y un inversor necesita considerar mucho más sobre el peso de un activo en una cartera y los posibles ajustes necesarios.

Un inversor clasifica el activo en función de la fórmula de rendimiento esperado, incluir en la cartera y realizar inversiones en ella. A mayor rendimiento esperado, mejor será el activo.

El motivo de la formación de una cartera es reducir el riesgo general y la volatilidad de la inversión y esforzarse continuamente por lograr la mejor tasa de rendimiento positiva. Analista e investigador analizan los datos históricos e intentan predecir qué stock incluir en una cartera. La covarianza negativa de los activos incluidos reduce la volatilidad general de la cartera y aumenta los rendimientos. Y una covarianza positiva indica que dos activos se mueven secuencialmente, mientras que en una covarianza negativa dos activos se mueven en direcciones opuestas. El riesgo diversificable no puede minimizarse después de agregar 25 acciones diferentes en una cartera. El coeficiente de correlación se usa principalmente para determinar la relación entre dos activos y medir su fortaleza.

Calculadora de fórmula de devolución de cartera

Puede usar la siguiente calculadora de devolución de cartera

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Artículos recomendados

Esta es una guía para la fórmula de devolución de cartera. Aquí discutimos Cómo calcular el rendimiento de la cartera junto con ejemplos prácticos. También proporcionamos una Calculadora de devolución de cartera con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- ¿Qué es la fórmula de ingreso residual?

- Fórmula para el período de retención

- Ejemplos de fórmula de análisis de varianza

- ¿Cómo calcular el coeficiente de determinación?