Fórmula de amortización (tabla de contenido)

- Fórmula de amortización

- Calculadora de amortización

- Fórmula de amortización en Excel (con plantilla de Excel)

Fórmula de amortización

La amortización se refiere a pagar el monto de la deuda periódicamente a lo largo del tiempo hasta que el principio del préstamo se reduce a cero. La cantidad pagada mensualmente se conoce como EMI, que es una cuota mensual equivalente. EMI tiene componentes de capital e intereses que se calculan mediante la fórmula de amortización. El cálculo de la amortización depende del principio, la tasa de interés y el período de tiempo del préstamo. La amortización se puede hacer manualmente o mediante la fórmula de Excel para ambos son diferentes.

Ahora, veamos cómo calcular la Amortización manualmente.

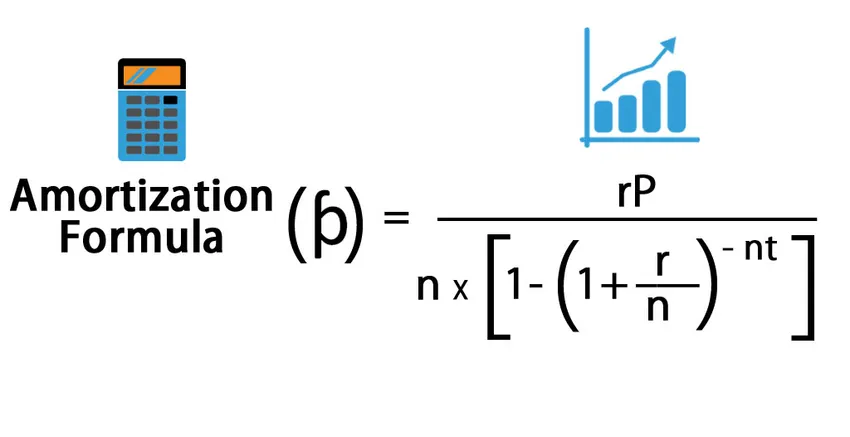

El pago mensual, es decir, se puede calcular mediante la siguiente fórmula: -

Y la fórmula para el interés es la siguiente:

Dónde,

- P = Principio

- r = Tasa de interés

- t = Tiempo en términos de año

- n = Pago mensual en un año

- I = interés

- ƥ = Pago mensual o monto EMI

Ejemplo de fórmula de amortización

Ahora, veamos un ejemplo para entender el cálculo.

Puede descargar esta Plantilla Excel de Fórmula de Amortización aquí - Plantilla Excel de Fórmula de AmortizaciónUna persona asalariada tomó un préstamo hipotecario de un banco de $ 100, 000 a una tasa de interés del 10% por un período de 20 años. Ahora, tenemos que calcular la cantidad EMI y el componente de interés pagado al banco.

- P = $ 100, 000

- r = 10%, es decir, 0.1

- t = 20

- n = 12

La amortización se calcula con la siguiente fórmula:

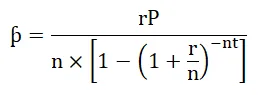

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0.1 * 100, 000 / 12 * (1- (1 + 0.1 / 12) -12 * 20 )

- ƥ = 965.0216

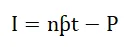

Y ahora, para calcular el interés pagado, pondremos valor en la fórmula de interés.

- I = nƥt - P

- I = 12 * 965.0216 * 20 - 100, 000

- I = $ 131, 605.2

Entonces, el interés pagado por el préstamo es de $ 131, 605.2.

Significado y uso de la fórmula de amortización

Hay muchos usos de la amortización que son los siguientes: -

- Ayuda al prestamista y al prestatario a pagar sistemáticamente.

- Hay muy pocas posibilidades de error.

- El prestatario puede verificar el monto principal pendiente en cualquier momento.

- Crea transparencia entre prestatario y prestamista.

La amortización se calcula para el reembolso del préstamo. La amortización se utiliza en préstamos personales, préstamos hipotecarios, preparación de programa de reembolso de préstamos para automóviles. Da detalles profundos desde el inicio hasta el vencimiento del préstamo. Si algún prestatario realiza un pago parcial, su cronograma de amortización cambia y el efecto del mismo es visible en el EMI o la tenencia, lo que significa que el prestatario puede solicitar un cambio de tenencia donde la tenencia de EMI se reducirá y su monto de EMI será el mismo o puede solicitar el cambio en el EMI donde La cantidad de EMI se reducirá y la tenencia será la misma. En los préstamos, una mayor cantidad de prepago se traducirá en menos intereses a medida que se reduzca el saldo del principal. Al usar el cálculo de la amortización se hizo muy fácil incluso en el escenario anterior.

Calculadora de amortización

Puede usar la siguiente calculadora de fórmula de amortización

| r | |

| PAG | |

| norte | |

| t | |

| Fórmula de amortización = | |

| Fórmula de amortización = |

|

|||||||||

|

Fórmula de amortización en Excel (con plantilla de Excel)

Ahora, veamos cómo se puede calcular la amortización por Excel.

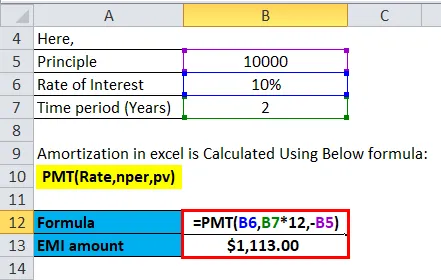

Una pareja tomó un préstamo para auto de un banco de $ 10, 000 a una tasa de interés del 10% por un período de 2 años. Ahora, tenemos que calcular la cantidad de EMI para el mismo.

La amortización en Excel se calcula con la siguiente fórmula:

= PMT (tasa, nper, pv)

En excel se puede usar la siguiente fórmula para calcular el valor de amortización: -

- Para el cálculo de los intereses pagados durante un período específico, utilizaremos la siguiente fórmula.

= ISPMT (tasa, por, nper, pv)

- Para calcular el monto del pago en un período a continuación se utiliza la fórmula.

= PMT (tasa, nper, pv)

- Para calcular un número de pago a continuación se utiliza la fórmula.

= NPER (tasa, pmt, pv)

- Para calcular el pago de intereses acumulados para el período n1 a n2.

= CUMIPMT (tasa, nper, pv, n1, n2, 0)

- Para calcular el pago del principio acumulativo para el período n1 a n2.

= CUMIPRINC (tasa, nper, pv, n1, n2, 0)

- Para calcular el principio pagado en un EMI a continuación se utiliza la fórmula.

= PPMT (tasa, por, nper, pv)

Dónde,

- pv = valor presente del préstamo

- pmt = Pago por período

- nper = Número de período de pago

- tasa = tasa de interés

A través de la fórmula anterior, se prepara el cronograma de pago de un préstamo durante un período que se conoce como cronograma de amortización.

A continuación se detallan los pasos para preparar el cronograma de amortización en Excel.

- Ponga la entrada de la fórmula en un formato estándar.

| Principio | $ 200, 000 |

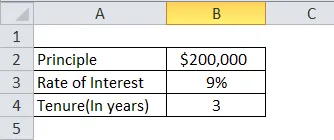

| Tipo de interés | 9% |

| Tenencia (en años) | 10 |

- Tabla de parcelas para un cronograma de amortización. En la columna de mes cero, coloque el saldo como $ 200, 000 y luego ponga 1, 2, 3 y así sucesivamente hasta el último mes de EMI en el campo del mes.

| Mes | EMI | Principio | Interesar | Equilibrar |

- Calcule EMI con la siguiente fórmula: -

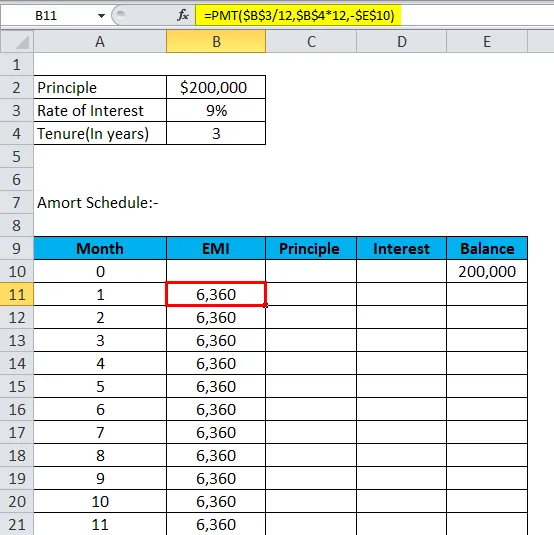

= PMT (tasa, nper, pv)

- Calcular principio con la siguiente fórmula: -

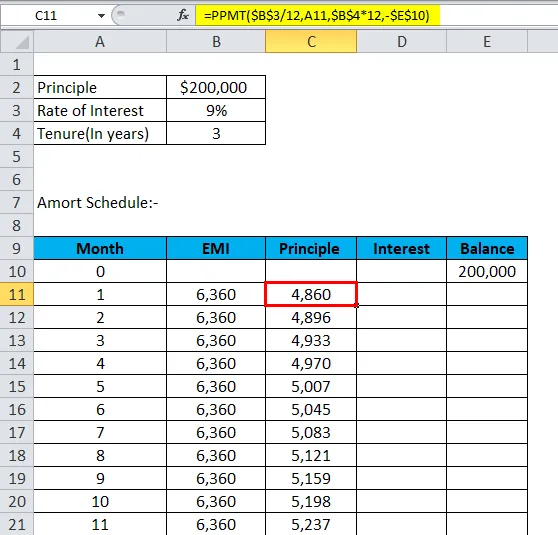

= PPMT (tasa, por, nper, pv)

- Ahora, el interés será: -

Interés = EMI - Principio

- El saldo será el saldo anterior menos el principio.

Balance = Balance anterior - Principio

- Repita lo mismo hasta el mes pasado y obtendremos el calendario de amortización.

Ahora, veremos un ejemplo para preparar el cronograma de amortización.

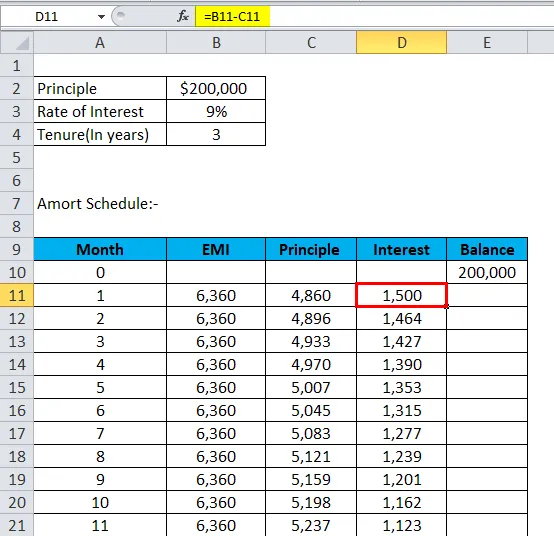

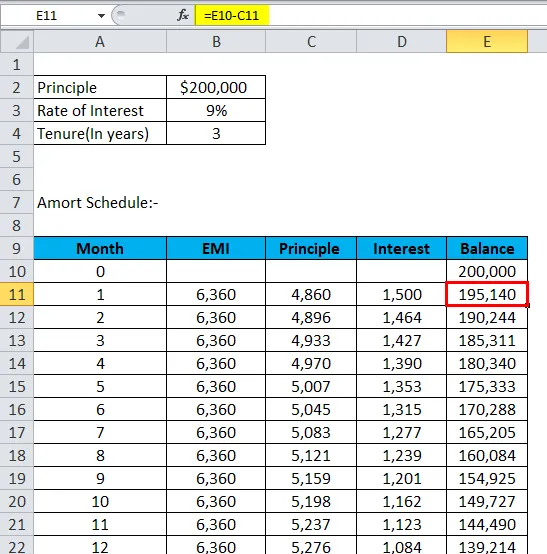

Una persona ha tomado el préstamo para automóvil de $ 200, 000 con una tasa de interés del 9% por el plazo de 3 años y quiere preparar su calendario de amortización.

Usando las fórmulas anteriores en Excel, obtiene un cronograma de amortización.

- Ponga la entrada de la fórmula en un formato estándar.

- Tabla de parcelas para el cronograma de amortización. En la columna de mes cero, coloque el saldo como $ 200, 000 y luego ponga 1, 2, 3 y así sucesivamente hasta el último mes de EMI en el campo del mes.

- Calcule EMI con la siguiente fórmula: -

- Calcular principio con la siguiente fórmula: -

- Ahora, el interés será: -

- El saldo será saldo anterior menos principio.

- Repita lo mismo hasta el mes pasado y obtendrá debajo del cronograma de amortización.

| Mes | EMI | Principio | Interesar | Equilibrar |

| 0 0 | 200, 000 | |||

| 1 | 6.360 | 4.860 | 1, 500 | 195, 140 |

| 2 | 6.360 | 4, 896 | 1, 464 | 190, 244 |

| 3 | 6.360 | 4.933 | 1, 427 | 185, 311 |

| 4 4 | 6.360 | 4, 970 | 1, 390 | 180, 340 |

| 5 5 | 6.360 | 5, 007 | 1, 353 | 175, 333 |

| 6 6 | 6.360 | 5, 045 | 1, 315 | 170, 288 |

| 7 7 | 6.360 | 5, 083 | 1, 277 | 165, 205 |

| 8 | 6.360 | 5, 121 | 1, 239 | 160, 084 |

| 9 9 | 6.360 | 5, 159 | 1, 201 | 154, 925 |

| 10 | 6.360 | 5, 198 | 1, 162 | 149, 727 |

| 11 | 6.360 | 5, 237 | 1, 123 | 144, 490 |

| 12 | 6.360 | 5, 276 | 1, 084 | 139, 214 |

| 13 | 6.360 | 5, 316 | 1, 044 | 133, 898 |

| 14 | 6.360 | 5, 356 | 1, 004 | 128, 542 |

| 15 | 6.360 | 5, 396 | 964 | 123, 146 |

| dieciséis | 6.360 | 5.436 | 924 | 117, 710 |

| 17 | 6.360 | 5, 477 | 883 | 112, 233 |

| 18 años | 6.360 | 5, 518 | 842 | 106, 715 |

| 19 | 6.360 | 5, 560 | 800 | 101, 155 |

| 20 | 6.360 | 5, 601 | 759 | 95, 554 |

| 21 | 6.360 | 5, 643 | 717 | 89, 911 |

| 22 | 6.360 | 5, 686 | 674 | 84, 225 |

| 23 | 6.360 | 5, 728 | 632 | 78, 497 |

| 24 | 6.360 | 5, 771 | 589 | 72, 725 |

| 25 | 6.360 | 5, 815 | 545 | 66, 911 |

| 26 | 6.360 | 5, 858 | 502 | 61, 053 |

| 27 | 6.360 | 5, 902 | 458 | 55, 151 |

| 28 | 6.360 | 5, 946 | 414 | 49, 204 |

| 29 | 6.360 | 5, 991 | 369 | 43.214 |

| 30 | 6.360 | 6.036 | 324 | 37, 178 |

| 31 | 6.360 | 6.081 | 279 | 31, 097 |

| 32 | 6.360 | 6, 127 | 233 | 24, 970 |

| 33 | 6.360 | 6, 173 | 187 | 18, 797 |

| 34 | 6.360 | 6.219 | 141 | 12, 578 |

| 35 | 6.360 | 6.266 | 94 | 6.313 |

| 36 | 6.360 | 6.313 | 47 | 0 0 |

Plan de amortización

El programa de amortización le ayuda a uno a saber cuándo tiene que pagar EMI contra su préstamo y cuál es el EMI que debe pagar, cuánto interés tiene que pagar por su préstamo, cuál es el principal pendiente del préstamo. Es una forma muy sistemática y fácil de rastrear el reembolso del préstamo.

La amortización finaliza cuando vence el préstamo y el saldo principal es cero. Si el prestatario no recupera el monto, los intereses devengados se agregarán al monto pendiente, lo que lleva a un aumento en el principio del préstamo y esto se conoce como amortización negativa.

Artículos recomendados

Esta ha sido una guía para una fórmula de Amortización. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos la Calculadora de amortización con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para relación rápida

- ¿Cómo calcular el costo marginal?

- Calculadora para la fórmula del coeficiente de deuda

- Fórmula de capital de trabajo neto