Fórmula del costo de los bienes vendidos (tabla de contenido)

- Costo de los bienes vendidos Fórmula

- Calculadora de Costo de Bienes Vendidos

- Fórmula del costo de los bienes vendidos en Excel (con plantilla de Excel)

Costo de los bienes vendidos Fórmula

El diferencial de oferta y demanda es la diferencia entre el precio de oferta y el precio de venta que los distribuidores cotizan y es la fuente de la compensación del distribuidor.

Aquí está la fórmula del costo de los bienes vendidos:

Ejemplos de fórmula de costo de bienes vendidos

Tomemos un ejemplo para averiguar el costo de los bienes vendidos para una empresa:

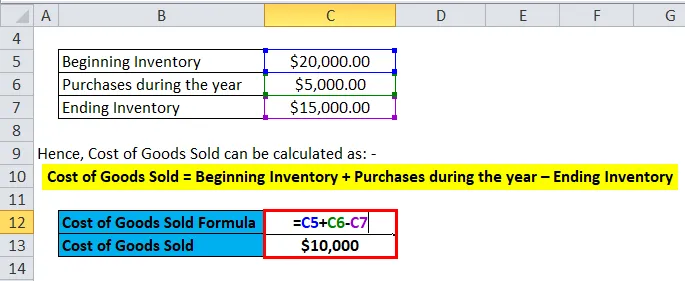

Puede descargar esta Plantilla Excel de Costo de Bienes Vendidos aquí - Plantilla Excel de Costo de Bienes Vendidos FormulaFórmula de Costo de Bienes Vendidos - Ejemplo # 1

Tomemos el ejemplo de una compañía A que tiene un inventario inicial de $ 20000. La compañía compra materias primas y utiliza mano de obra para producir bienes que vende y el valor total de la misma es de $ 5000. El inventario final al final del año es de $ 15000.

Por lo tanto, el costo de los bienes vendidos se puede calcular como:

- Costo de los bienes vendidos = Inventario inicial + Compras durante el año - Inventario final

- Costo de los bienes vendidos = $ 20000 + $ 5000 - $ 15000

- Costo de los bienes vendidos = $ 10000

Fórmula de Costo de Bienes Vendidos - Ejemplo # 2

Tomemos un ejemplo de HUL y suponiendo para el año 2017-18, el inventario inicial fue de Rs 12000 Cr y el inventario final fue de Rs 15000 Cr. Las compras de acciones en el comercio fueron de Rs 6000 Cr.

Por lo tanto, el costo de los bienes vendidos se puede calcular como:

- Costo de los bienes vendidos = Inventario inicial + Compras durante el año - Inventario final

- Costo de los bienes vendidos = 12000 + 6000 - 15000

- Costo de los bienes vendidos = Rs 3000 Cr

Fórmula de Costo de Bienes Vendidos - Ejemplo # 3

Tomando otro ejemplo simple, para el fabricante de automóviles Ferrari, si el inventario inicial era de $ 20 millones y el inventario final era de $ 18 millones. Las compras del año fueron de $ 5 millones.

Por lo tanto, el costo de los bienes vendidos se puede calcular como:

- Costo de los bienes vendidos = Inventario inicial + Compras durante el año - Inventario final

- Costo de los bienes vendidos = $ 20 millones + $ 5 millones - $ 18 millones

- Costo de los bienes vendidos = $ 7 millones

Explicación del costo de los bienes vendidos Fórmula

El costo de los bienes vendidos o COGS puede explicarse como el costo para una empresa de adquirir o fabricar los productos que vende en el mercado. Por lo tanto, los únicos costos que se pueden incluir en el cálculo de COGS son los que están directamente asociados con la producción de los costos de cada empresa. Estos costos son la compra de materias primas, el costo de la mano de obra y los gastos generales de fabricación. Tomando un ejemplo, para una empresa como Ferrari, los costos directos que pueden asociarse con los COGS son las partes que intervienen en la fabricación de un automóvil Ferrari y los costos de mano de obra utilizados para fabricarlo. Los costos que no se pueden incluir en el Costo de los bienes vendidos son los costos de enviar el automóvil a un concesionario particular o el costo de la fuerza laboral de ventas en la venta de un automóvil. Además, otro punto importante a tener en cuenta es que los autos Ferrari que la compañía no pudo vender, los costos asociados no serán parte de COGS.

Además, existen varias metodologías para calcular el inventario inicial y final que pueden cambiar la cantidad de Costo de los bienes vendidos para una empresa. Los tres métodos que generalmente utilizan las empresas son: Primero en entrar, primero en salir (FIFO), Costo promedio y Último en entrar, primero en salir (LIFO).

FIFO: - En el método FIFO, se supone que el inventario más antiguo que se fabricó o compró se vende primero. Por lo tanto, en el caso de un entorno inflacionario en el que haya un aumento de los precios, cualquier empresa venderá primero sus productos menos costosos, lo que dará como resultado un mayor ingreso neto.

Costo promedio: en este método, se usa el costo promedio de todos los bienes comprados y, en función del costo por producto, se estima el valor del costo de los bienes vendidos. Este método es el más adecuado ya que evita cualquier discrepancia debido al entorno inflacionario o deflacionario.

LIFO: - En el método LIFO, se supone que el último inventario que se fabricó o compró se vende primero. Por lo tanto, durante el período de aumento de los precios, el ingreso neto de cualquier empresa disminuirá ya que los productos más caros se venderán primero, lo que conducirá a un mayor costo de los bienes vendidos.

Importancia y uso del costo de los bienes vendidos Fórmula

El costo de los bienes vendidos es una de las métricas financieras importantes y puede verse en el estado de pérdidas y ganancias de la compañía. Esta métrica se utiliza para restar los ingresos de la compañía para estimar el beneficio bruto de cualquier compañía. El margen de beneficio bruto, que es el beneficio bruto / ingresos, se utiliza para estimar si la empresa está utilizando eficientemente sus procesos de producción y su trabajo. Cualquier aumento en los COGS podría indicar que la empresa tiene que soportar altos costos de materia prima o mayores costos de mano de obra que podrían afectar sus resultados.

Pero los COGS pueden manipularse fácilmente debido a varios métodos de contabilidad discutidos anteriormente para dar falsas impresiones de las ganancias generales. Existen otras metodologías, como aumentar los costos generales de fabricación, inflar descuentos y devoluciones a los proveedores y alterar la cantidad real de inventario al final del año. Si el inventario final es más alto que el real, se generará un subregistro de COGS que aumentará el ingreso neto. Por lo tanto, los inversores deben tener cuidado si hay cambios repentinos en COGS.

Calculadora de Costo de Bienes Vendidos

Puede usar la siguiente calculadora de costo de bienes vendidos

| Inventario inicial | |

| Compras durante el año | |

| Acabando el inventario | |

| Costo de los bienes vendidos Fórmula = | |

| Costo de los bienes vendidos Fórmula = (Inventario inicial + compras durante el año) - Inventario final |

| (0 + 0) - 0 = 0 |

Fórmula del costo de los bienes vendidos en Excel (con plantilla de Excel)

Aquí haremos el mismo ejemplo de la fórmula Costo de bienes vendidos en Excel. Es muy fácil y simple. Debe proporcionar las tres entradas, es decir , Inventario inicial, Compras durante el año e Inventario final

Puede calcular fácilmente el costo de los bienes vendidos utilizando la fórmula en la plantilla provista.

Conclusión

El costo de los bienes es una métrica importante que se utiliza para determinar el beneficio bruto de una empresa. Existen diferentes metodologías contables como FIFO, LIFO y el método de costo promedio para determinar el inventario inicial y final de una empresa. La medición del inventario se utiliza para calcular el costo de los bienes vendidos para una empresa. Los inversores deben tener especial cuidado si hay grandes cambios en los COGS, ya que estos pueden modificarse fácilmente debido a diversas metodologías contables.

Artículos recomendados

Esta ha sido una guía para una fórmula de Costo de bienes vendidos. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos una Calculadora de Costo de Bienes Vendidos con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Guía de la regla del 72

- Fórmula para el índice de rotación de inventario

- Calcular el capital de trabajo neto utilizando la fórmula

- Fórmula de margen de interés neto

- Tipos y ejemplo de método contable