Fórmula de convexidad (tabla de contenido)

- Fórmula

- Ejemplos

¿Qué es la fórmula de convexidad?

El término "convexidad" se refiere a la mayor sensibilidad del precio del bono a los cambios en la tasa de interés. En otras palabras, la convexidad captura la relación inversa entre el rendimiento de un bono y su precio en el que el cambio en el precio del bono es mayor que el cambio en la tasa de interés. La fórmula para la convexidad es compleja y utiliza el precio del bono, el rendimiento hasta el vencimiento, el tiempo hasta el vencimiento y la entrada de efectivo futura descontada del bono. La entrada de efectivo incluye tanto el pago de cupones como el principal recibido al vencimiento. Matemáticamente, la fórmula para la convexidad se representa como,

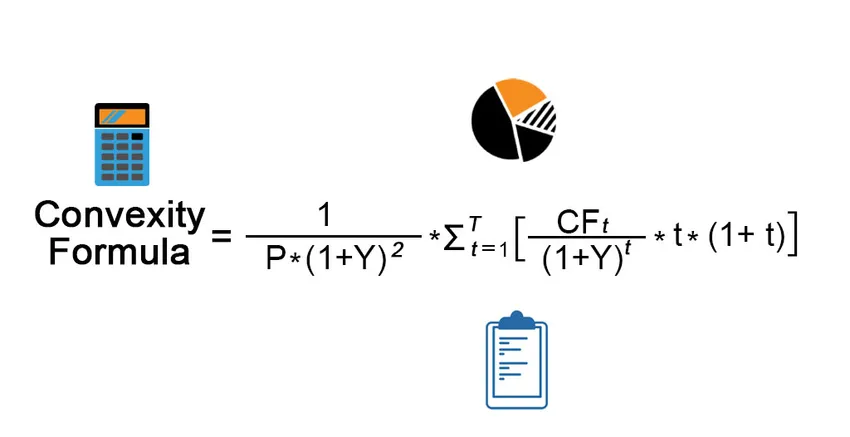

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Dónde,

- CF t = Entrada de efectivo en el t th Período (pago de cupón y principal al vencimiento)

- P = Precio del bono

- Y = rendimiento periódico hasta la madurez

- t = Número de períodos

- T = tiempo de madurez

Ejemplos de fórmula de convexidad (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la convexidad de una mejor manera.

Puede descargar esta plantilla de Excel de fórmula de convexidad aquí - Plantilla de Excel de fórmula de convexidadFórmula de convexidad - Ejemplo # 1

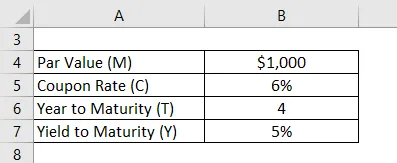

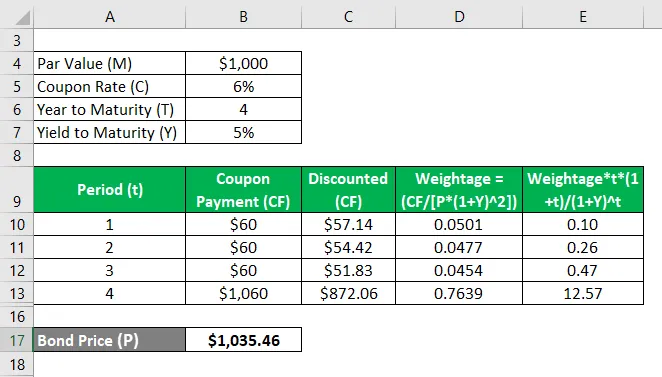

Tomemos el ejemplo de un bono que paga un cupón anual del 6% y vencerá en 4 años con un valor nominal de $ 1, 000. Calcule la convexidad del bono si el rendimiento al vencimiento es del 5%.

Solución:

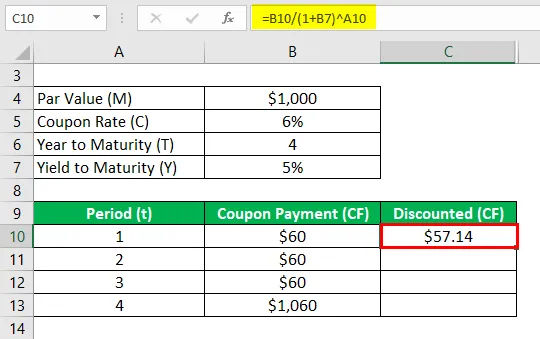

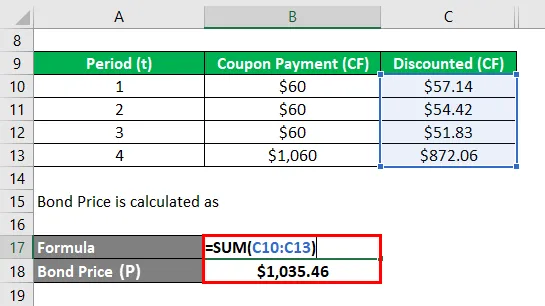

Descontado (CF) se calcula como

- Descontado (CF) = $ 60 / (1 + 5%) 1

- Descontado (CF) = $ 57.14

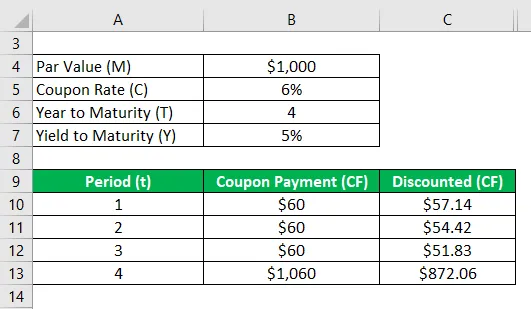

Del mismo modo, calcule para todos los períodos.

El precio del bono (P) se calcula como

- Precio del bono (P) = $ 57.14 + $ 54.42 + $ 51.83 + $ 872.06

- Precio del bono (P) = $ 1, 035.46

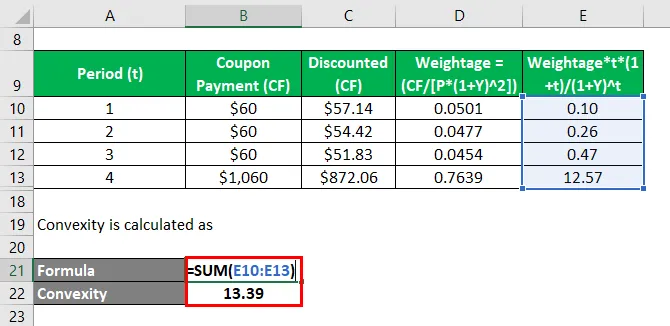

La convexidad se calcula como

- Convexidad = 0.10 + 0.26 + 0.47 + 12.57

- Convexidad = 13.39

Por lo tanto, la convexidad del enlace es 13.39.

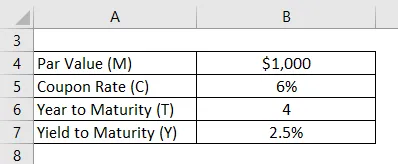

Fórmula de convexidad - Ejemplo # 2

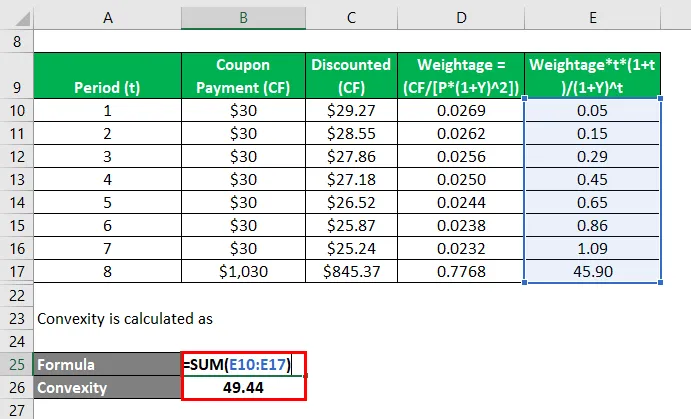

Tomemos el ejemplo del mismo bono mientras cambiamos el número de pagos a 2, es decir, el pago de cupón semestral. Calcule la convexidad del enlace en este caso.

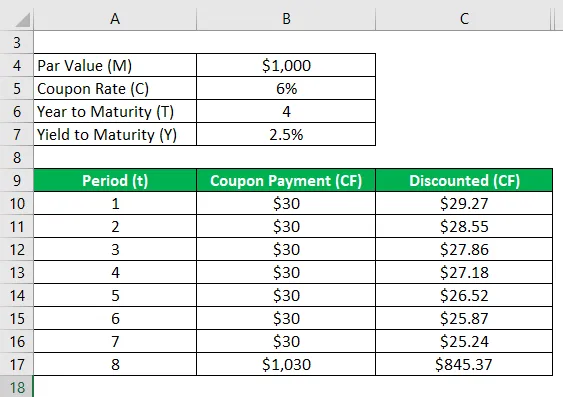

Rendimiento periódico al vencimiento, Y = 5% / 2 = 2.5%

Solución:

Descontado (CF) se calcula como

- Descontado (CF) = $ 30 / (1 + 2.5%) 1

- Descontado (CF) = $ 29.27

Del mismo modo, calcule para todos los períodos.

El precio del bono (P) se calcula como

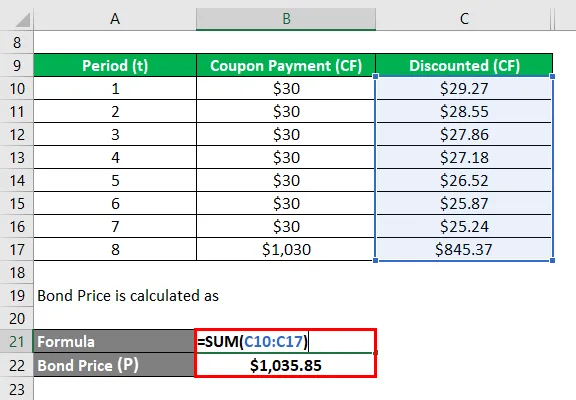

- Precio del bono (P) = $ 29.27 + $ 28.55 + $ 27.86 + $ 27.18 + $ 26.52 + $ 25.87 + $ 25.24 + $ 845.37

- Precio del bono (P) = $ 1, 035.46

La convexidad se calcula como

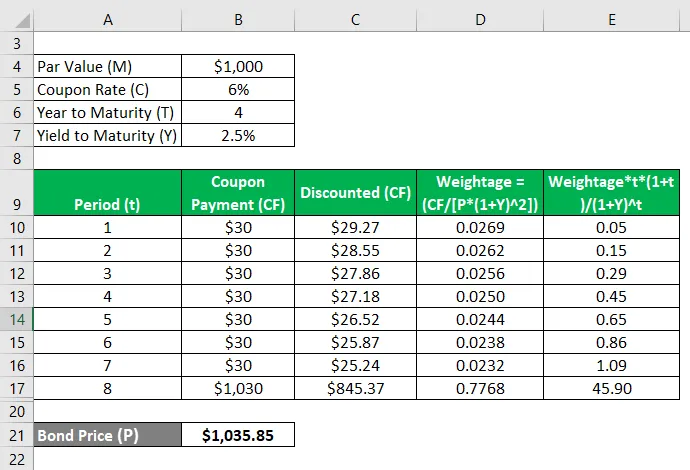

- Convexidad = 0.05 + 0.15 + 0.29 + 0.45 + 0.65 + 0.86 + 1.09 + 45.90

- Convexidad = 49.44

Por lo tanto, la convexidad del bono ha cambiado de 13.39 a 49.44 con el cambio en la frecuencia del pago de cupones de anual a semestral.

Explicación

La fórmula para la convexidad se puede calcular mediante los siguientes pasos:

Paso 1: Primero, determine el precio del bono que denota P.

Paso 2: Luego, determine la frecuencia del pago del cupón o la cantidad de pagos realizados durante un año.

Paso 3: A continuación, determine el rendimiento al vencimiento del bono en función de la tasa de mercado en curso para los bonos con perfiles de riesgo similares. El rendimiento al vencimiento ajustado para el pago periódico se denota por Y.

Paso 4: A continuación, determine el número total de períodos hasta el vencimiento que se puede calcular multiplicando el número de años hasta el vencimiento y el número de pagos durante un año. El tiempo hasta la madurez se denota por T.

Paso 5: A continuación, determine la entrada de efectivo durante cada período que se denota por CF t . La entrada de efectivo comprenderá todos los pagos de cupones y el valor nominal al vencimiento del bono. La entrada de efectivo se descuenta utilizando el rendimiento al vencimiento y el período correspondiente.

Paso 6: Finalmente, la fórmula puede derivarse utilizando el precio del bono (paso 1), el rendimiento hasta el vencimiento (paso 3), el tiempo hasta el vencimiento (paso 4) y la entrada de efectivo futura descontada del bono (paso 5) como se muestra a continuación .

Convexidad = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevancia y uso de la fórmula de convexidad

Es importante comprender el concepto de convexidad de un bono, ya que es utilizado por la mayoría de los inversores para evaluar la sensibilidad del bono a los cambios en las tasas de interés. La tasa de interés y el precio del bono se mueven en direcciones opuestas y, como tal, el precio del bono cae cuando la tasa de interés aumenta y viceversa.

Artículos recomendados

Esta es una guía para la fórmula de convexidad. Aquí discutimos cómo calcular la fórmula de convexidad junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para la media móvil

- Cómo calcular la razón de intereses ganados por tiempos

- Ejemplo de fórmula de flujo de caja neto

- Cálculo del excedente del productor