¿Qué es la tasa de interés real?

Es un indicador del poder adquisitivo del dinero en una economía. Tiene en cuenta los efectos de la inflación en las tasas de interés nominales. Por ejemplo, un banco podría ofrecer una tasa de interés del 4% en su cuenta de ahorro, pero si la tasa de inflación es del 5%, el inversor está perdiendo su dinero en un 1% anual. Aquí 4% es la tasa de interés nominal y -1% es la tasa de interés real. Esto implica la importancia de la tasa de interés real que ayuda a analizar el rendimiento real de las inversiones en comparación con las tasas de interés nominales que son engañosas ya que la mayoría de las veces proporcionan una imagen incompleta. En términos simples, la tasa de interés real se puede medir calculando la tasa de inflación actual y deduciéndola de las inversiones libres de riesgo como los bonos del Tesoro.

Fórmula de tasa de interés real

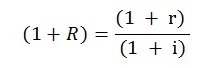

En forma matemática, la fórmula es la siguiente:

Dónde,

- R = tasa de interés real

- r = tasa de interés nominal

- i = tasa de inflación

Esta es la fórmula de la tasa de interés real que se utilizan en casi todos los cálculos y análisis financieros y es más simple y aprox. La fórmula se usa con más frecuencia, ilustrada de la siguiente manera:

Tasa de interés real = Tasa de interés nominal - Tasa de inflación

Esta fórmula ofrece una imagen directa y mejor de las dos tasas de interés y su relación.

Ejemplo de tasa de interés real

A continuación se muestra el ejemplo de la tasa de interés real, que es la siguiente:

Ejemplo 1

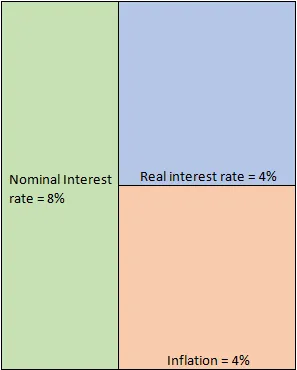

Supongamos que invierte $ 1 millón en un depósito corporativo durante 10 años, lo que promete una tasa de interés del 8% por año. En circunstancias ideales, esta es la tasa a la que puede esperar que su dinero crezca. Sin embargo, este es solo un escenario hipotético, ya que hay que tener en cuenta la tasa de inflación correspondiente. En aras de la simplicidad, supongamos que durante 10 años hubo una tasa de inflación constante del 4%. Esta inflación está efectivamente consumiendo su dinero, ya que se le podría haber prometido un rendimiento del 8%, pero año tras año el poder adquisitivo de ese dinero disminuye un 4%. Por lo tanto, el interés real que está obteniendo sobre su inversión es solo del 4% derivado de la siguiente ecuación.

- Tasa de interés real = Tasa de interés nominal - Tasa de inflación = 8% - 4% = 4%

Diagramáticamente, se puede ilustrar como:

Trascendencia

En circunstancias normales, en una economía en crecimiento, la tasa de interés real (RIR) es positiva. Esto esencialmente significa que la economía está creciendo de manera constante y efectiva contrarrestando los efectos de la inflación. En nuestro ejemplo, aunque la inflación fue del 4%, todavía era manejable ya que estábamos obteniendo un retorno de la inversión del 8%. Los bancos centrales están más interesados en RIR en comparación con las tasas de interés nominales. Simplemente, porque efectivamente es una mejor medida del poder adquisitivo de las personas.

Un alto RIR es aplaudido por los inversores de deuda. Esto se debe a que en tal escenario tienen asegurado un mejor retorno de sus inversiones sin correr ningún riesgo adicional. Sin embargo, el escenario es completamente diferente para los inversores de capital, esto se debe a que las tasas de interés más altas aumentan el costo de los préstamos para las empresas. Esto perturba el equilibrio de apalancamiento que ejerce presión sobre las ganancias, las ganancias por acción y, finalmente, el precio de las acciones. Además, debido a las tasas más altas, más personas se inclinan a sacar su dinero de los mercados de valores y depositarlos en instrumentos de deuda menos riesgosos, lo que eventualmente disminuye el número de compradores y aumenta los vendedores. Esto también agrega más presión sobre los precios de las acciones. Aquí es donde los bancos centrales deben actuar y mantener un equilibrio; de lo contrario, la tasa de crecimiento de la economía se ve afectada.

A diferencia de estos escenarios, puede haber un caso en que los RIR sean negativos. Esto da bastante miedo, ya que sugiere que el crecimiento económico no puede contrarrestar la inflación y que el poder adquisitivo del dinero está disminuyendo año tras año. Esto podría tener un efecto catastrófico ya que las personas se abstendrán de depósitos y los bancos no tendrán dinero para prestar. Esto conducirá a la liquidez y la crisis crediticia y el costo de los préstamos aumentará para las empresas que van a afectar el impulso de crecimiento. Además, las tasas de interés reales negativas no solo evitarán a los inversores extranjeros, sino también a los inversores nacionales que ahora buscarán oportunidades de inversión en otros lugares. Todos estos factores eventualmente afectarán aún más el crecimiento de la economía que conduce a un círculo vicioso.

Es imprescindible que un inversor comprenda la diferencia entre la tasa de interés real y la tasa nominal. Ayuda a comprender si vale la pena invertir una inversión o no. A nivel macroscópico, ayuda a determinar si las cifras de crecimiento del PIB son tan buenas como parecen en el papel. Por ejemplo, considere una economía en desarrollo con una tasa de crecimiento del PIB del 8%. Esto parece prometedor en comparación con las economías desarrolladas donde el crecimiento se ha estancado y el PIB está creciendo a una tasa plana de 1 a 2%. A los inversores globales, así como a los nacionales, les gustaría inyectar su dinero en la economía en crecimiento en previsión de un mejor retorno de las inversiones. Sin embargo, hay una trampa. ¿Qué pasa si las tasas de inflación también son demasiado altas, digamos 7%? Ahora, cuando esta alta tasa de crecimiento se combina con la alta tasa de inflación, la tasa de interés efectiva es solo del 1%. Esto cambia completamente la imagen ya que el retorno efectivo de la inversión es muy bajo. Aunque esto podría no afectar a los inversores globales a corto plazo, seguramente los inversores nacionales se alejarán. Sacarían su dinero y buscarían oportunidades en otros lugares. A largo plazo, esto afectará el flujo de dinero en la economía, ya que las personas se abstendrán de los depósitos en los bancos, lo que provocará una crisis de liquidez que afectará el impulso de crecimiento y comenzará a reflejarse en los balances corporativos que eventualmente afectarán el ciclo de crecimiento económico.

Conclusión - Tasa de interés real

Como se explicó anteriormente, está claro cómo las tasas de interés nominales pueden ser engañosas. Por otro lado, RIR proporciona una mejor imagen, lo que ayuda al análisis financiero incompleto y al cálculo de la tasa interna de rendimiento. Un inversor siempre debe considerar un interés real para comprender si algún instrumento financiero es atractivo y satisface sus objetivos de inversión. Una tasa de interés nominal se trata más de tomar inversiones a su valor nominal, mientras que las tasas de interés reales se tratan más de leer entre líneas.

Artículos recomendados

Esta ha sido una guía de lo que es la tasa de interés real. Aquí discutimos cómo calcular RIR usando la fórmula junto con un ejemplo práctico. También puede consultar los siguientes artículos para obtener más información:

- Diferencias del PIB nominal frente al PIB real

- Contabilidad vs Gestión Financiera - Comparación

- Compra de activos frente a compra de acciones: diferencias

- Diferente entre finanzas y economía

- Interés vs dividendo | Las 8 principales diferencias clave que debes saber