Fórmula de costeo por absorción (tabla de contenido)

- Fórmula de costeo por absorción

- Ejemplos de fórmula de costeo por absorción (con plantilla de Excel)

Fórmula de costeo por absorción

En la contabilidad de gestión, el costo de absorción es una herramienta que se utiliza para gastar todos los costos que están vinculados con la fabricación de cualquier producto. Básicamente, el costeo por absorción es una herramienta de costeo que se utiliza para valorar el inventario. También se conoce como costo total porque cubre todos los costos directos relacionados con la fabricación, ya sea el costo de la materia prima, el costo de la mano de obra y los gastos generales fijos o variables.

Antes de profundizar en la fórmula del costo de absorción, veamos qué incluye todo en el costo de absorción. Sabemos que hay varias formas de encontrar el costo total. Por ejemplo:

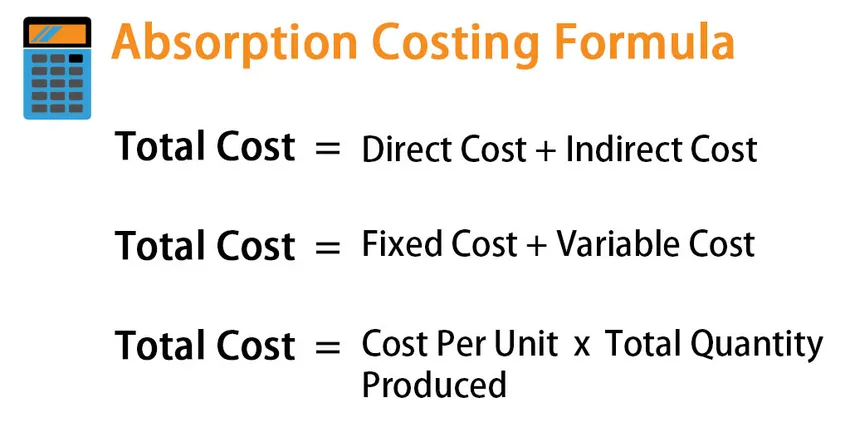

Total cost = Direct Cost + Indirect Cost

O

Total cost = Fixed Cost + Variable Cost

O

Total cost = Cost Per Unit * Total Quantity Produced.

En el costeo por absorción, existen los siguientes componentes de costo:

- Costo directo de material

- Mano de obra directa

- Gastos generales variables

- Sobrecarga fija

Entonces, la fórmula para el costo total en el costo de absorción viene dada por:

- Costo total = Costo directo total + Costo indirecto total

- Costo directo total = costo de material directo + mano de obra directa

- Costo total de gastos generales = Gastos generales variables + Gastos generales fijos

Ejemplos de fórmula de costeo por absorción (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del costeo de absorción de una mejor manera.

Puede descargar esta plantilla de Excel de la fórmula de cálculo de costos de absorción aquí - Plantilla de Excel de la fórmula de cálculo de costos de absorciónFórmula de Costeo de Absorción - Ejemplo # 1

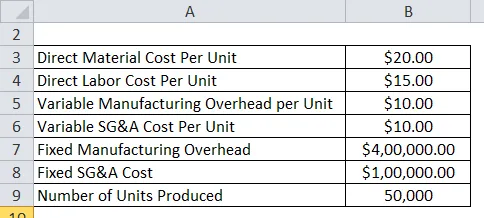

Digamos que una compañía X ha producido 50, 000 y vendido 40, 000 unidades este año y ha reportado los siguientes costos:

Para el costo de absorción, solo necesitamos costos de material, mano de obra y gastos generales. SG&A no es parte del costo de absorción

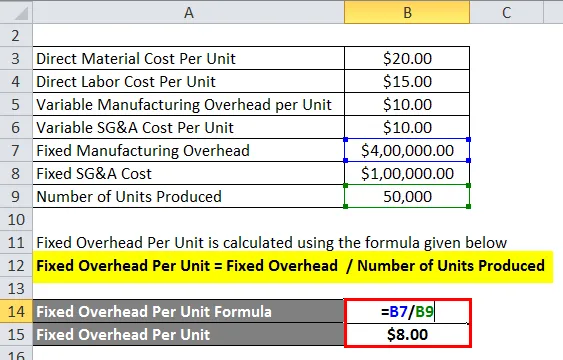

Los gastos indirectos fijos por unidad se calculan utilizando la fórmula que se proporciona a continuación

Sobrecarga fija por unidad = Sobrecarga fija / Número de unidades producidas

- Gastos generales fijos por unidad = $ 400, 000 / 50, 000

- Gastos generales fijos por unidad = $ 8 por unidad

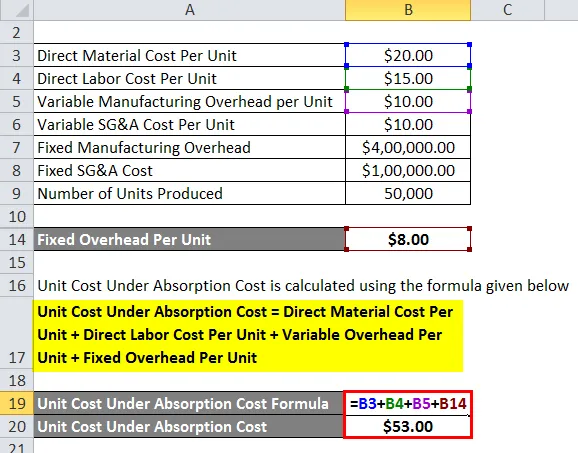

El costo unitario por debajo del costo de absorción se calcula utilizando la fórmula que se proporciona a continuación

Costo unitario bajo costo de absorción = Costo directo de material por unidad + Costo laboral directo por unidad + Gastos indirectos variables por unidad + Gastos indirectos fijos por unidad

- Costo unitario bajo costo de absorción = $ 20 + $ 15 + $ 10 + $ 8

- Costo unitario bajo costo de absorción = $ 53

Fórmula de Costeo de Absorción - Ejemplo # 2

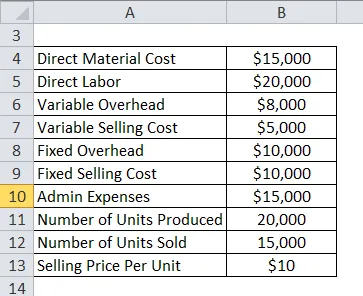

Ahora veamos otro ejemplo detallado para ver la aplicabilidad del costeo por absorción. Digamos que una empresa ABC tiene el siguiente costo y elemento de ventas reportados para el año pasado:

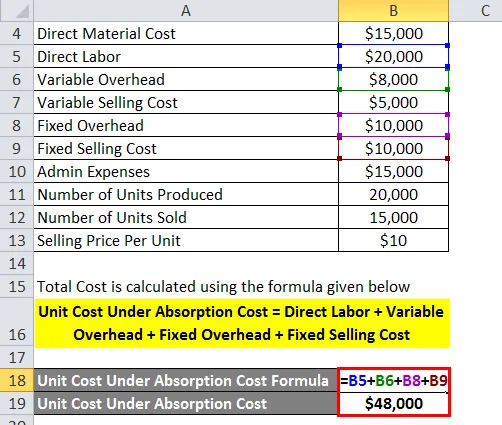

El costo total se calcula utilizando la fórmula que se proporciona a continuación

Costo unitario bajo costo de absorción = mano de obra directa + gastos generales variables + gastos generales fijos + costo de venta fijo

- Costo unitario bajo costo de absorción = $ 20000 + $ 8000 + $ 10000 + $ 10000

- Costo unitario bajo costo de absorción = $ 48000

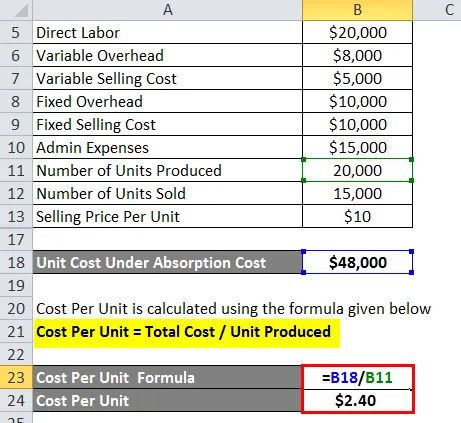

El costo por unidad se calcula utilizando la fórmula que se proporciona a continuación

Costo por unidad = Costo total / Unidad producida

- Costo por unidad = $ 48000/20000

- Costo por unidad = $ 2.40

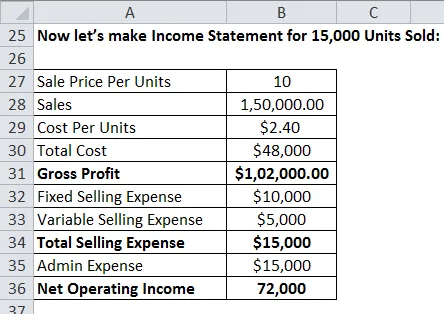

Ahora hagamos un estado de resultados para 15, 000 unidades vendidas:

Explicación

El costeo por absorción es una herramienta muy importante en la contabilidad de gestión para determinar el costo. Pero hay pocas limitaciones asociadas con este método.

- Dado que el costo de absorción distribuye los costos indirectos fijos al costo total de producción, no ayuda a la administración en la toma de decisiones y el costo variable es más efectivo en ese caso.

- Dado que no todo el costo se resta de los ingresos al calcular las ganancias, el costo de absorción puede sesgar las ganancias y puede mostrar mayores ganancias que las reales.

- Además, dado que aquí solo se utilizan gastos fijos fijos, se distribuyen solo en la cantidad de unidades vendidas. Unidades que no se venden, los gastos generales fijos no se asignarán a estas unidades. Por lo tanto, las empresas pueden generar ganancias adicionales al fabricar más productos que no venden.

Relevancia y usos de la fórmula de costeo por absorción

El costeo por absorción tiene varias ventajas asociadas con él. La primera y principal ventaja es que cumple con GAAP. Los PCGA son principios de contabilidad generalmente aceptados que las empresas utilizaron al informar sus estados financieros. Dado que el costo de absorción cumple con los GAAP, muchas compañías usan este método de costo para la presentación de informes de los estados financieros. Además, como hemos visto anteriormente en los ejemplos, en el método de costeo por absorción, todos los costos de producción, como el costo fijo de operación, el alquiler, el costo de los servicios públicos, etc., se tienen en cuenta y también todos los costos directos asociados con la producción. En pocas palabras, aunque tiene algunas limitaciones asociadas, es una importante herramienta de costos que muchas empresas utilizan en la industria.

Artículos recomendados

Esta ha sido una guía para la fórmula de costeo por absorción. Aquí discutimos cómo calcular el costo de absorción junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Ratio de rotación del capital de trabajo

- ¿Cómo calcular la tasa de cupón?

- Cálculo de salario usando fórmula

- Fórmula para el interés compuesto diario